Por Victor Augusto Ferraz Young

No Brasil, nos mais variados meios de comunicação, assim como em conversas informais, quando o assunto é economia, algumas frases sempre se repetem: “No Brasil, paga-se muito imposto!”; “O Brasil tem a maior carga tributária do mundo!”; ou “Se não fosse o tamanho da carga tributária, o Brasil já teria se tornado um país desenvolvido!”. Estariam estes diagnósticos corretos? Baseiam-se em dados econômicos concretos? Neste texto, pretendemos verificar estas afirmações, discutir de um modo geral a questão do peso dos tributos sobre a nossa sociedade e responder com algumas informações a estas perguntas.

A princípio, temos que ter claro que a maioria dos tributos (também chamados de impostos) correspondem a um valor que se subtrai da renda gerada no país a partir do processo produtivo, ou seja, uma parte da renda gerada com a produção de todos os bens e serviços produzidos em nosso território será sempre retida pelo governo no sentido de custear a infraestrutura estatal e a oferta de bens e serviços públicos. Para esta discussão, utilizaremos com frequência o conceito de carga tributária, isto é, o percentual correspondente ao valor dos impostos cobrados em relação ao valor do PIB a preços de mercado (% de carga tributária sobre o PIB) [1]. Também usaremos o conceito de base de incidência de impostos que é, grosso modo, um certo percentual que se cobra sobre determinada renda ou valor de atividade econômica. Para fundamentarmos nossa análise, nos utilizaremos de tabelas e gráficos produzidos pelo Centro de Estudos Brasil Século XXI que se baseiam em dados e informações de instituições oficiais.

A carga tributária brasileira é a mais alta do mundo?

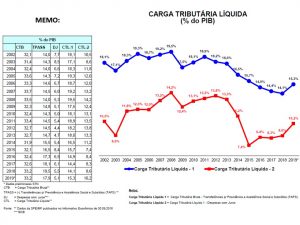

Para responder a esta primeira pergunta, podemos dizer que a carga tributária bruta, no Brasil, entre 2002 e 2019, esteve em média em 32,7% do PIB (os valores para cada ano estão na tabela abaixo, na coluna CTB. Se descontarmos os valores referentes aos repasses desses impostos por parte do governo para a Previdência, Assistência Social, Subsídios e Juros da Dívida Pública, teríamos um valor ainda menor conforme as linhas azul e vermelha do gráfico que se segue).

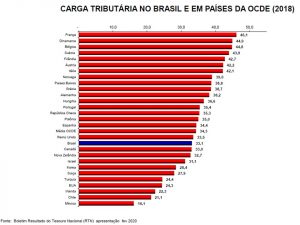

Sabendo, portanto, que o valor da carga tributária no Brasil gira em torno de 33% do PIB, podemos considerar isso um valor alto ou baixo? Uma forma plausível de se fazer essa avaliação é comparando o Brasil com outros países que tenham uma economia de tamanho parecido[2]. Vejamos então, no gráfico seguinte, a carga tributária de outros 27 países desenvolvidos e em desenvolvimento que fazem parte da OCDE mais a média de todos os países dessa mesma organização (OCDE – Organização para a Cooperação e Desenvolvimento. Organismo constituído predominantemente por países ricos).

Podemos verificar que, no ano de 2018, entre os 28 países mais a média da OCDE, o Brasil está na 18ª posição em termos de carga tributária, estando, por exemplo, mais de 10% abaixo da carga mais alta, registrada na França no patamar de 46,1% sobre o PIB. Se dividirmos este apanhado de nações em duas partes, o Brasil se encontra entre os países com a menor carga tributária em relação a outra metade que tem a carga maior ou igual a 35%. Os Estados Unidos, que é sempre mencionado por comentarista econômicos, registraram uma carga menor, de 24,3% sobre o PIB. Todavia, a economia norte-americana é 15 vezes maior do que a economia brasileira, fornecendo, portanto, uma base maior para a arrecadação de impostos[3]. A Alemanha e a Itália, que também têm economias maiores do que a do Brasil, registram cargas tributárias de 38,2% e 42,1% respectivamente. Neste conjunto, apenas 9 países tem uma carga tributária menor do que 33%. Os países ricos e em desenvolvimento que fazem parte da OCDE registram em média 34% de carga tributária sobre o PIB. Nossa primeira conclusão, portanto, é a de que a carga tributária brasileira não é a mais elevada do mundo. Ela não está sequer entre as mais altas, considerando um conjunto significativo de economias próximas a do Brasil. Outra constatação é a de que, entre os países desenvolvidos, se estes não têm uma carga tributária parecida com a brasileira, usualmente têm um percentual tributário bem maior. A única exceção neste caso, seriam os EUA, país que, contando com 24,4% de carga tributária, tem uma arrecadação de impostos maior do que qualquer um dos outros países aqui considerados. Podemos afirmar, dessa maneira, que a carga tributária brasileira não é a mais baixa, mas definitivamente não é a mais alta.

Os brasileiros pagam muitos impostos?

Esta outra questão se refere à sensação de que no Brasil, os preços dos bens e serviços seriam muito altos em função de uma carga tributária muito alta. Seria esta uma sensação real? Sim e não. Podemos dizer que no Brasil, tudo depende de como cada indivíduo obtém sua renda e de como a utiliza depois que a recebeu. Se, por um lado, tudo o que um cidadão recebe é gasto por ele no consumo de bens e serviços, como é o caso dos indivíduos que fazem parte de classes sociais de renda média e baixa, então os impostos para estes incidem com maior peso. Por outro lado, se o gasto realizado com bens e serviços não é pouco, mas é comparativamente pequeno em relação ao total da renda recebida, então os impostos são sentidos com intensidade muito menor, ou seja, no Brasil, a maior parte dos impostos são cobrados sobre o consumo e não sobre a renda recebida ou sobre a propriedade privada. Assim, as classes sociais que não utilizam toda a sua renda para o consumo tendem a pagar uma proporção menor de impostos em relação a sua renda. Esta renda que não é utilizada para consumo é usualmente aplicada em outras atividades rentáveis que tendem a não sofrer o mesmo impacto tributário que o consumo. Grosso modo, no Brasil, os contribuintes pagam mais impostos sobre o consumo do que sobre eventuais rendimentos de sua poupança[4]. O resultado é o de que a carga tributária que recai sobre uma parcela social mais abastada acaba sendo relativamente menor do que aquela que recai sobre a parcela social mais humilde.

Para que esta afirmação fique mais clara, primeiramente iremos separar os impostos cobrados no Brasil da seguinte maneira:

- Imposto sobre a Renda de Capital (juros, lucros, dividendos, aluguéis, etc.): IR; IOF; etc.

- Imposto sobre a Renda do Trabalho (salários e rendimentos autônomos): IR.

- Impostos sobre o consumo de bens e serviços: IPI; ICMS; ISSQN; PIS; COFINS; etc.

- Impostos sobre propriedade: IPTU; IPVA; ITR; ITBI; etc.

Em segundo lugar, definiremos dois indivíduos hipotéticos que se encontram, cada um, em um extremo da pirâmide social.

- João é um indivíduo sem muitas posses que no Brasil ganha um salário mínimo (R$1.212,00 no ano de 2022), e deverá, em grande medida, utilizar praticamente todo seu salário para o sustento próprio e o de sua família. Em função do valor de sua renda João paga pouco, ou praticamente nada, de imposto sobre a renda do trabalho (IRPF)[5]. Os impostos sobre os seus ganhos recairão, dessa maneira, predominantemente sobre os bens e serviços que consome.

- Antônio, por outro lado, recebe rendimentos de capital provenientes de lucros, de aplicações financeiras e do aluguel de propriedades que possui. Sendo o montante de sua renda mensal elevado, somente uma parte pequena de toda a renda se destina ao consumo pessoal e o de sua família. Antônio paga, assim, relativamente menos impostos sobre consumo e mais impostos sobre rendas de capital e sobre rendas de propriedade.

Vejamos então, na tabela a seguir, como os impostos tendem a incidir sobre a renda destes dois indivíduos no caso do Brasil[6]:

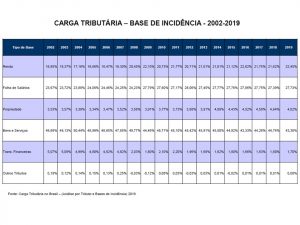

Conforme a tabela, os impostos incidem com mais força sobre o destino da renda (a compra de bens e serviços) do que sobre as origens das rendas. Em 2019, os impostos sobre consumo incidiram, em média, em 43,3% sobre o valor dos bens e serviços, tendo sido esta incidência ainda maior em anos anteriores. De outra maneira, mesmo que a incidência do imposto de renda chegue a 27,73% para os trabalhadores que recebem as melhores remunerações, a incidência sobre as rendas de capital e aplicações financeiras foi de 22,45% para estas, de 4,82% sobre a propriedade e de 1,7% sobre as transações financeiras. Podemos constatar preliminarmente que a incidência de impostos sobre a renda, os salários, a propriedade e as transações financeiras é, em todas elas, muito menor do que sobre o consumo de bens e serviços.

Grosso modo, para João e toda a população que depende totalmente do salário e gasta todo ele em consumo, a tributação é alta. Para Antônio e as famílias que dependem de rendimentos de suas posses em termos de propriedades, de capital e de aplicações financeiras – consumindo bens e serviços com parte proporcionalmente muito menor de sua renda total – a tributação só em termos de incidência é quase a metade.

Nossa segunda constatação é a de que parcelas mais humildes da sociedade entregam ao fisco uma parte maior de sua renda total do que parcelas sociais de renda mais elevada.

Se não fosse o tamanho da carga tributária, o Brasil já teria se tornado um país desenvolvido?

Verifiquemos então esta última questão. Podendo já afirmar que a carga tributária brasileira está longe de ser das mais altas do mundo, podemos verificar como se distribui a carga no Brasil comparando esta aos países desenvolvidos. Analisemos os gráficos a seguir:

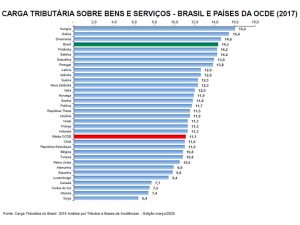

No gráfico acima, referente a 2017, podemos verificar que em termos de carga tributária o Brasil impõe um peso de 14,3% do PIB sobre a sociedade no que se refere ao consumo de bens e serviços. Entre os 32 países analisados, verificamos que a carga tributária brasileira sobre o consumo de bens e serviços é uma das mais altas do mundo, ficando atrás apenas de Hungria, Grécia e Dinamarca. Quatro pontos percentuais a mais do que a média dos países que compõem a OCDE.

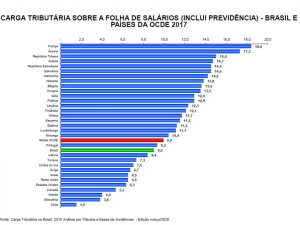

Neste outro gráfico acima, também em 2017, a carga tributária brasileira sobre os rendimentos do salário (incluindo recolhimento previdenciário) está entre os países que menos oneram as remunerações, estando 1% abaixo dos países da OCDE e com pelo menos a metade do percentual do primeiro colocado, a França.

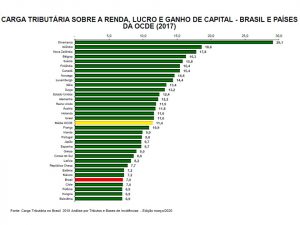

A carga de tributos cobrados em relação ao conjunto renda, lucros e ganhos de capital, no Brasil em 2017, conforme este outro dado acima, é, por outro lado, uma das mais baixas (7%) frente aos outros 32 países da comparação. Junto com Chile, Polônia, Hungria e Eslovênia, a carga tributária brasileira é de apenas 7% sobre esses rendimentos, estando quatro pontos percentuais abaixo da média da OCDE.

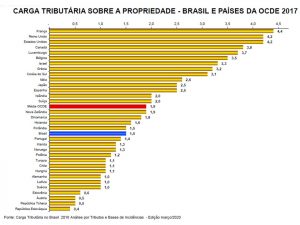

Quanto aos tributos cobrados sobre a propriedade, novamente o Brasil está entre os países que impões relativamente menos impostos sobre a propriedade privada de seus contribuintes, ou seja, de acordo com o gráfico acima, a carga é de 1,5% do PIB. Esta é maior do que a da República Eslováquia (0,4%) – a mais baixa carga tributária neste quesito -, mas é bem menor do que a da França, que impõe uma carga de 4,4% do PIB em impostos sobre propriedade.

O que se confirma novamente é que, no Brasil, os impostos recaem com muito mais peso sobre o consumo de bens e serviços do que sobre a origem das rendas em geral. Na comparação com os chamados países desenvolvidos que compõem a OCED, o Brasil faz exatamente o inverso, ou seja, cobra mais impostos dos mais pobres e menos impostos dos mais ricos. Isso perpetua a má distribuição de renda existente no país e impede uma expansão do consumo que poderia dinamizar a economia.

Dessa forma, talvez não seja a carga tributária total sobre o PIB, mas a distribuição desta entre as camadas sociais o que perpetue no Brasil a concentração de renda e, tendo como consequência a manutenção da desigualdade social e do subdesenvolvimento econômico.

Conclusão

Nossa análise buscou fazer uma aproximação geral do quadro de tributação no Brasil. Para isso, fizemos uma comparação desse panorama brasileiro com países desenvolvidos e em desenvolvimento. Utilizamos como parâmetro a carga tributária percentual sobre o PIB e a base de incidência dos impostos. Esta análise poderia ser ainda mais profunda, mostrando diferenças entre cada faixa de renda, o que tornaria este texto muito extenso para nossos propósitos[7]. Com o que levantamos, contudo, já podemos responder com segurança que a carga tributária brasileira, na atualidade, depois de comparada com 27 países da OCDE, está abaixo da média destes e abaixo da média de todos países da OCDE em conjunto. A incidência, todavia, é a que parece ser a grande injustiça do sistema tributário brasileiro, comparando-a com outros países. Em função da forma como os tributos são cobrados no Brasil, famílias de renda mais baixa pagam um montante muito elevado de impostos, enquanto as de renda mais elevada pagam um montante relativo muito menor. Conforme nosso exemplo, a injustiça se faz presente e se perpetua com o fato de que João, de baixa renda e de poucas posses, paga muito imposto sobre o que ganha, enquanto que Antônio, de renda alta e de muitas posses, paga relativamente muito menos sobre aquilo que recebe. Este infortúnio é, a nosso ver, um dos elementos que atrapalham nosso pleno desenvolvimento social e econômico.

Referências

Para o acesso aos dados utilizados neste texto, ver:

[1] O PIB corresponde a soma do valor de todos os bens e serviços finais produzidos dentro de uma economia nacional no período de um ano. Geralmente, os meios de informação utilizam o conceito de PIB a preços de mercado, tendo em conta que no valor do PIB estão inclusos os impostos e descontados os subsídios concedidos pelo governo.

[2] Em 2019, o Brasil estava posicionado como o 12ª PIB mundial em termos de dólares depois dos EUA, China, Japão, Alemanha, Reino Unido, Índia, França, Itália, Canadá, Coreia do Sul e Rússia. Ver: World Economic Outlook Database. International Monetary Fund. Outubro de 2019.

[3] Também não podemos deixar de mencionar que os Estados Unidos são os emissores do dólar, moeda reserva de valor internacional. Podem, dessa maneira, cobrir seus gastos governamentais com um endividamento crescente sem que isso provoque maiores prejuízos a sua economia.

[4] O conceito econômico de poupança refere-se a parte da renda das famílias que não é gasta no consumo de bens e serviços. A teoria econômica dominante considera que a maior parte da poupança das famílias é usualmente emprestada aos agentes financeiros na forma de compra de papéis financeiros em troca de rendimentos futuros na forma de juros. Não podemos, portanto, confundir poupança com caderneta de poupança que é apenas um tipo de aplicação financeira.

[5] Dependendo da faixa de salarial, o trabalhador brasileiro é isento do pagamento de imposto de renda de pessoa física (IRPF) ou paga alíquotas que sobem conforme se eleva o valor de sua renda. Ver: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/tributos/irpf-imposto-de-renda-pessoa-fisica#c-lculo-anual-do-irpf.

[6] Salientamos que o conceito, base de incidência, que mostra o percentual de imposto incidente sobre uma renda especificada é diferente do conceito de carga tributária sobre o PIB, que se refere ao valor total arrecadado de determinado imposto em relação ao valor total do PIB.

[7] Não fizemos uma abordagem mais profunda sobre isenções sobre aplicações financeiras, por exemplo. Tal análise pode expor as diferenças que existem entre grandes aplicadores e pequenos aplicadores.

Uma resposta para “O Brasil tem a maior carga tributária do mundo?”

A baixa resolução dos gráficos os tornaram ilegíveis. Um pena

Excelente artigo. Ilumina a questão da carga tributária do Brasil.