A cadeia tributária dos módulos fotovoltaicos comercializados no Brasil – Parte 1

Texto por: Izana Ribeiro

Revisão e edição: Gabrielle Adabo

Você sabe qual é o principal equipamento de um sistema fotovoltaico (FV)? Além disso, você sabe quantos e quais são os tributos incidentes na comercialização desse equipamento no Brasil? De forma quantitativa, o trabalho intitulado “Uma Ferramenta para Análise de Propostas de Alterações na Cadeia Tributária dos Módulos Fotovoltaicos no Brasil” identificou e valorou o real peso tributário sobre o preço final dos módulos FV vendidos no mercado brasileiro (saiba mais sobre o trabalho no quadrinho abaixo).

|

A tese “Uma Ferramenta para Análise de Propostas de Alterações na Cadeia Tributária dos Módulos Fotovoltaicos no Brasil” (acesse aqui) é resultado do doutorado desenvolvido por Izana Ribeiro no Programa de Planejamento de Sistemas Energéticos da Unicamp de 2016 a 2020. A pesquisa abordou o mercado de energia solar FV no Brasil, com foco nos aspectos econômicos e tributários. Nesta série de posts especiais para o Energia & Ambiente, Izana divulga os principais pontos de sua pesquisa para o público. |

O módulo é o principal equipamento de um sistema FV e ainda é o componente de maior peso na composição do custo total. Outro aspecto importante é que os módulos FV presentes no mercado brasileiro são importados ou montados no Brasil com células e insumos também importados. Considerando a complexa e alta carga tributária brasileira, bem como as etapas burocráticas que impactam o ambiente de negócios, se fez relevante estudar, analisar e quantificar o real peso dos tributos incidentes sobre esse equipamento.

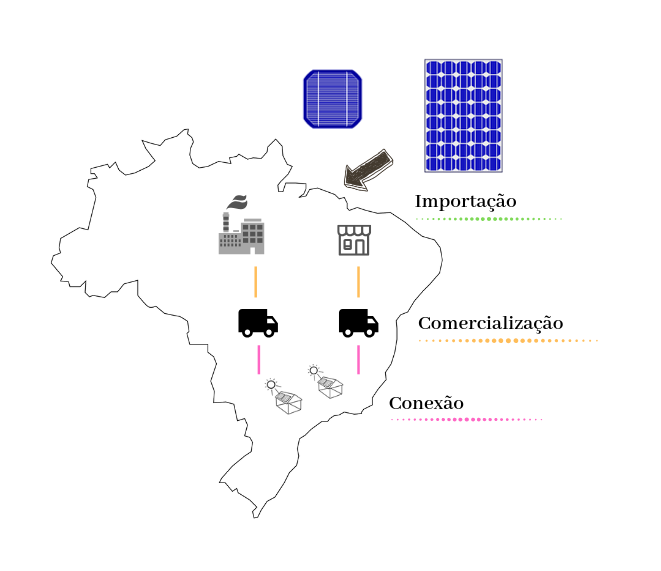

Para identificar todos os tributos foi necessário, primeiramente, mapear a cadeia de negócios solar FV brasileira. No trabalho, o termo “cadeia de negócios” é utilizado para designar a estrutura e os segmentos relacionados ao negócio da energia solar FV no Brasil, ou seja, os agentes envolvidos e todas as etapas de comercialização. A base dessa cadeia é a cadeia de suprimentos FV, segmentada em duas partes: upstream e downstream. A parte upstream engloba a aquisição de matéria-prima e a produção dos componentes, já a parte downstream abarca todos os serviços relacionados à distribuição dos componentes. Nesse contexto, o trabalho teve como foco a parte de serviços da cadeia de suprimentos, a parte downstream, aplicando-se ainda mais um filtro: foram selecionados apenas os agentes que participam da ação de compra e venda do módulo FV, desde a importação até a conexão à rede.

Como dito acima, no Brasil, os módulos FV comercializados possuem duas origens: ou são importados ou são de fabricação (montagem) nacional. Por essa razão, a cadeia de negócios apresenta dois pontos iniciais: a entrada do módulo FV montado e a entrada da célula FV para montagem no Brasil. Resumindo: a cadeia se inicia na importação do módulo ou da célula FV e termina na conexão à rede, sendo dividida nos seguintes elos: Importação, Comercialização e Conexão, como mostra a Figura a seguir:

É importante ressaltar que a etapa de Conexão representa o final da cadeia e os tributos ali encontrados são referentes à energia gerada pelo sistema FV. Como o escopo é delimitado pelos tributos que influenciam no preço final do equipamento, não há tratamento tributário na conexão.

Agora vamos descrever um pouquinho de cada etapa.

A Importação representa a chegada dos equipamentos (célula e módulo FV) em território nacional. Na Importação, com a difusão da energia solar no Brasil, o Instituto Nacional de Metrologia, Qualidade e Tecnologia (Inmetro) passou a exigir a certificação de equipamentos visando, sobretudo, o estabelecimento de requisitos mínimos de desempenho e segurança. No âmbito do Programa Brasileiro de Etiquetagem (PBE), o PBE Fotovoltaico foi implementado em caráter compulsório por meio da Portaria Inmetro nº4, de 4 de janeiro de 2011 (MDIC, 2011). Em outras palavras, exige-se a autorização do Inmetro para que os módulos FV sejam importados e comercializados no país.

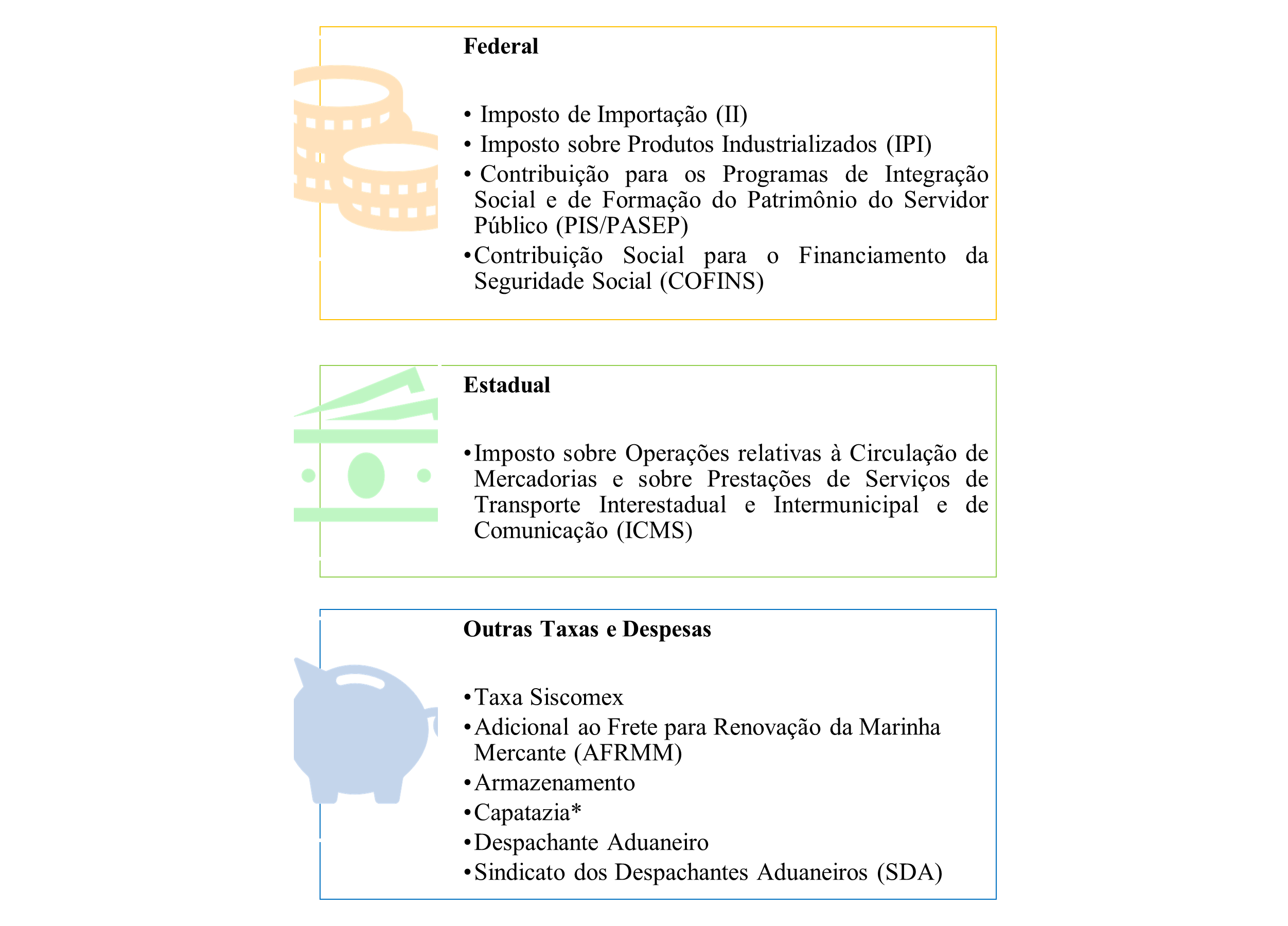

No que diz respeito à tributação, os principais incidentes nessa etapa são (clique na imagem para ampliar):

* Capatazia é a movimentação de mercadorias e cargas nos portos e aeroportos.

A Comercialização abrange a distribuição do módulo FV para agentes intermediários e/ou clientes finais. Os agentes intermediários são aqueles que se situam entre os fabricantes (nacional ou estrangeiro) e os clientes finais, tais como: importadoras, distribuidores, desenvolvedores de projetos, epecistas[1] e integradores[2]. Ou seja, são aqueles que compram os módulos dos fabricantes e realizam a revenda até alcançar o cliente final.

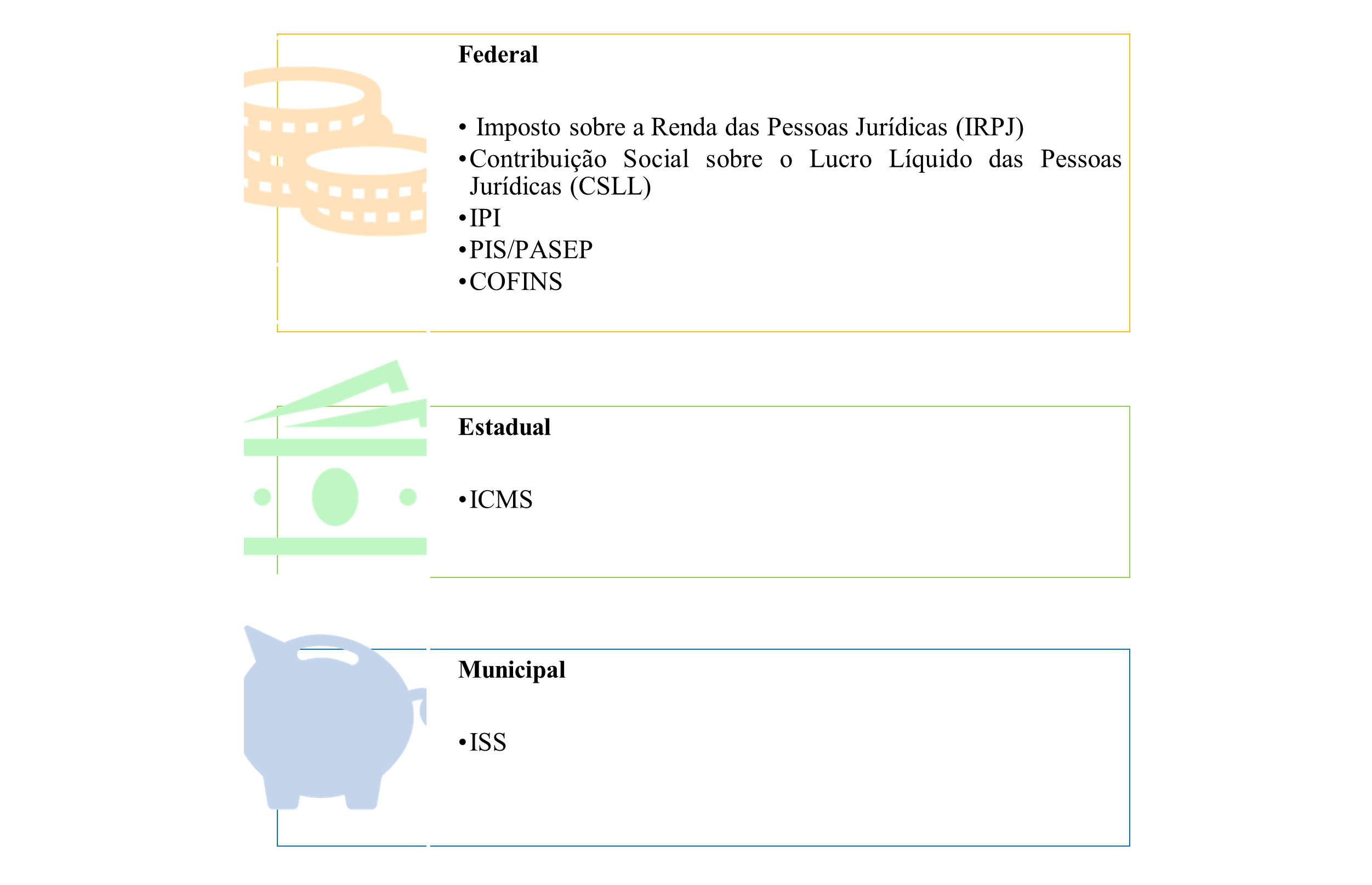

O tratamento tributário na etapa de comercialização do módulo FV considera os tributos cobrados na venda do equipamento. Os tributos são similares ao da importação e a maioria incide novamente nessa fase da cadeia. No entanto, como o fato gerador é diferente, as bases de cálculo e as alíquotas mudam. Resumindo: os tributos considerados na etapa de comercialização são (clique na imagem para ampliar):

A Conexão se caracteriza pela aplicação final do módulo FV, considerando duas modalidades conectadas à rede (centralizada ou distribuída) e clientes finais como grandes investidores, indústrias, consumidores residenciais e comerciais.

Mas você deve estar pensando: o que é fato gerador, base de cálculo e alíquota? Vamos explicar tudo agora.

Primeiramente, é necessário definir um conceito-chave: o tributo. A definição de tributo é estabelecida no Código Tributário Nacional – CTN (Lei nº 5.172/1966), que é a lei que dispõe sobre as normas gerais referentes ao sistema tributário brasileiro. De acordo com o CTN (SENADO FEDERAL, 2017):

Art. 3º: Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Há três espécies de tributos que podem ser arrecadados pela União, pelos estados e pelos municípios. Os tributos podem ser classificados nas seguintes categorias: federais (cuja responsabilidade de arrecadação é do governo federal e cuja gestão é feita pela Secretaria da Receita Federal), estaduais (cuja responsabilidade de arrecadação é dos estados e cuja gestão é feita pela Secretaria da Fazenda dos estados) e municipais (cuja responsabilidade de arrecadação é dos municípios e cuja gestão é feita pelas prefeituras) (ANSELMO, 2013).

No que diz respeito ao cálculo dos tributos, é necessário definir dois termos: alíquota e base de cálculo. A alíquota é o percentual (%) que será cobrado por um determinado tributo. A base de cálculo é o valor sobre o qual a alíquota deverá incidir, ou seja, o montante a ser tributado. De modo geral, o valor final a pagar de um tributo pode ser calculado a partir da seguinte fórmula:

| 𝑉𝑎𝑙𝑜𝑟 𝐹𝑖𝑛𝑎𝑙 𝑑𝑜 𝑇𝑟𝑖𝑏𝑢𝑡𝑜 = 𝐴𝑙í𝑞𝑢𝑜𝑡𝑎 × 𝐵𝑎𝑠𝑒 𝑑𝑒 𝐶á𝑙𝑐𝑢𝑙𝑜 |

Por fim, definimos fato gerador. Fato gerador é a atividade, processo ou ação que gera e justifica a cobrança de um determinado tributo. Por exemplo: a cobrança da Taxa Siscomex, cujo fato gerador é a utilização do portal Siscomex (Sistema de Comércio Exterior).

Bom, agora que você já tem uma ideia de quais são e como calcular os tributos de cada etapa da cadeia de negócios FV no Brasil, vamos selecionar alguns cenários para avançarmos no estudo, e isso será feito na Parte 2 desta série.

[1] As empresas de EPC (Engineering, Procurement and Construction), também chamadas de “epecistas”, de acordo com Tolmasquim (2016), são responsáveis pelo design e construção de uma usina FV (usinas de grande porte – geração centralizada).

[2] No Brasil, os integradores atuam no ramo da geração distribuída (GD) de menor porte. Segundo Ramos et al. (2018), os integradores são agentes que realizam a venda, projeto, instalação e manutenção dos sistemas FV.

Referências

MDIC – Ministério da Indústria Comércio Exterior e Serviços. Portaria no 004, de 04 de janeiro de 2011. Brasil, 2011. Disponível em: <http://www.desenvolvimento.gov.br/sitio/interna/interna.php?area=5&menu=1113&refr=608>.

TOLMASQUIM, Mauricio Tiommo. Energia Renovável: hidráulica, biomassa, eólica, solar, oceânica. Rio de Janeiro: EPE, 2016.

RAMOS, Camila et al. Cadeia de valor da energia solar fotovoltaica no Brasil. SEBRAE. Brasília, 2018.

SENADO FEDERAL. Código Tributário Nacional. 3. ed. – Brasília: Senado Federal, Coordenação de Edições Técnicas, 2017.

ANSELMO, João Luís. Matemática dos Tributos. Educação Fiscal para a Cidadania. CEPAM. São Paulo, 2013.