Por Vítor Lopes de Souza Alves.

Introdução

Este texto propõe-se a realizar uma apresentação didática, objetiva e sucinta das principais ideias econômicas do economista britânico John Maynard Keynes (1883-1946) presentes na sua obra mais importante, a Teoria geral do emprego, do juro e da moeda. Para isso, recorre-se à formalização por meio de gráficos, equações e esquemas, em geral ausentes na referida obra.

Keynes escreveu a sua Teoria geral e a publicou em 1936 tendo em mente um objetivo principal: dar resposta, por meio da elaboração de uma teoria econômica, aos dois grandes problemas do seu tempo, a recessão e o desemprego. Para além da mera compreensão teórica desses fenômenos, a teoria keynesiana aponta para a possibilidade de solucioná-los, reclamando a necessidade da intervenção estatal através da adoção de políticas públicas. As teorias econômicas predominantes no início do século XX não se mostravam capazes de cumprir esse papel. De um lado, a ortodoxia neoclássica, crente nas propriedades de autocorreção dos mercados, sustentava que a recuperação econômica dar-se-ia naturalmente, desde que não se verificasse nenhuma ingerência governamental inadequada. De outro lado, o marxismo, reconhecendo na crise dos anos 1930 o aprofundamento das contradições do capitalismo, esperava pelo acirramento da luta de classes como um desdobramento histórico que daria fim a essa forma de organização social. Nesse sentido, escreve Minsky:

Assim, nos piores dias da depressão, a corrente principal de economistas ortodoxos e os marxistas chegaram à mesma conclusão de política: dentro de uma economia capitalista nada se poderia fazer de útil para neutralizar as depressões. (Minsky, 2011, p. 20-21).

A exposição da teoria keynesiana realizada a seguir inicia-se com o princípio da demanda efetiva, o modelo teórico formulado por Keynes para a determinação da produção e do emprego. Mostra-se que, de acordo com este, o nível de emprego é determinado pela posição da curva de demanda agregada, que possui caráter expectacional, e que, admitindo-se a possibilidade de deficiência de demanda efetiva, não existe a garantia do pleno emprego. A seguir, são apresentados os dois componentes da demanda agregada – o consumo e o investimento – e os seus respectivos determinantes – a propensão ao consumo, a eficiência marginal do capital e a taxa de juro. Mostra-se que a propensão ao consumo está relacionada à chamada lei psicológica fundamental, segundo a qual o consumo corresponde a uma proporção constante do rendimento; que a eficiência marginal do capital é dada pela relação existente entre os conceitos de rendimento prospectivo e de preço de oferta do bem de capital; e que a taxa de juro é determinada no mercado monetário, guardando relação com o conceito de preferência pela liquidez.

Na sequência, discorre-se sobre o modelo elaborado por Keynes no capítulo 17 da Teoria geral, o qual agrega todas as possíveis decisões de portfólio dos agentes (bens de capital, títulos de dívida e dinheiro), estabelecendo uma comparação entre elas por meio do conceito de taxa (monetária) específica de juro. Mostra-se que o dinheiro, por apresentar elasticidades nulas de produção e de substituição, possui uma taxa específica de juro resistente à queda, o que acaba por inviabilizar a produção dos bens de capital, impondo-se um limite ao investimento, à demanda agregada e ao nível de emprego. Por fim, o texto é concluído com uma discussão das principais noções subjacentes à teoria keynesiana: a ideia de incerteza, o papel das expectativas na tomada de decisões dos agentes econômicos, a existência de uma hierarquia de decisões entre estes agentes e a não-neutralidade do dinheiro na determinação do produto e do emprego.

O princípio da demanda efetiva

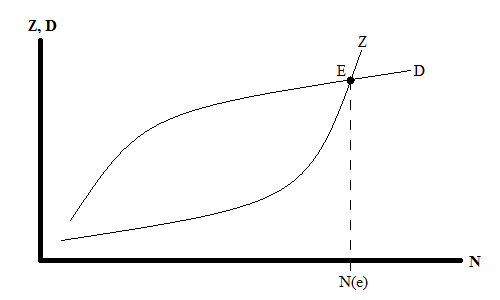

O modelo teórico proposto por Keynes para a análise da produção e do emprego está consubstanciado no princípio da demanda efetiva, apresentado no capítulo 3 da Teoria geral. Graficamente, esse modelo pode ser entendido por meio da relação existente entre as curvas descritas por duas funções: a de oferta agregada, Z = ϕ(N), e a de demanda agregada, D = f(N), sendo N o nível de emprego:

Gráfico 1: oferta agregada, demanda agregada e nível de emprego

Fonte: elaboração própria do autor.

Fonte: elaboração própria do autor.

A curva Z indica o preço da oferta agregada da produção resultante de cada nível de emprego, ou a expectativa de proventos que é exatamente suficiente para que os empresários considerem vantajoso contratar e produzir; trata-se de uma curva fixa. A curva D mostra o preço da demanda agregada, ou os proventos que os empresários efetivamente esperam receber do emprego de N homens, entendendo-se por proventos o rendimento agregado esperado por todos os empresários individuais; trata-se de uma curva expectacional, cuja posição depende das previsões ou das expectativas dos empresários. Perseguindo o objetivo de maximização dos lucros, os empresários decidirão por aumentar o emprego sempre que o preço da demanda agregada superar o preço da oferta agregada, isto é, sempre que D for maior que Z. Assim, o volume de mão-de-obra efetivamente contratada, N(e), será dado pelo ponto E, o ponto de demanda efetiva, em que as funções de demanda e oferta agregadas se interceptam e D se iguala a Z, pois é neste ponto que as expectativas de lucro dos empresários são maximizadas. Ao valor de D dado por este ponto na função de demanda agregada chama-se a demanda efetiva.

A determinação dos níveis de produção e emprego dependerá sobretudo das expectativas dos empresários quanto à posição da curva de demanda agregada e, consequentemente, quanto à posição do ponto de demanda efetiva. De acordo com a teoria clássica, amparada pela Lei de Say, segundo a qual “a oferta cria a sua própria demanda”, seria necessário supor que D fosse igual a Z para todos os valores de N, isto é, que a curva de demanda agregada fosse exatamente igual à curva de oferta agregada. Nesse caso, todos os níveis de emprego constituiriam equilíbrios neutros, e dever-se-ia esperar que as forças da concorrência entre os empresários elevassem o emprego até o seu valor máximo, constituindo o pleno emprego um ponto de equilíbrio estável. Para Keynes, ao contrário, as curvas de demanda e oferta agregadas não se confundem, e não há nenhuma garantia de que o volume de emprego determinado pela sua intersecção venha a corresponder ao pleno emprego. Uma vez que os empresários prevejam uma demanda reduzida, capaz de ser atendida por uma oferta pequena, eles evitarão correr o risco da não-realização dos seus produtos, contratando e produzindo pouco. Assim, em decorrência de uma deficiência de demanda efetiva, o desemprego involuntário surgirá como um dos possíveis resultados de equilíbrio. Nas palavras de Keynes,

só haverá um nível de emprego compatível com o equilíbrio, visto que qualquer outro nível levará a uma desigualdade entre o preço da oferta agregada do produto como um todo e o preço da sua demanda agregada. Esse nível não pode ser superior ao pleno emprego […]. Mas não há razão em geral para esperar que seja igual ao pleno emprego. A demanda efetiva associada ao pleno emprego é um caso especial, só realizado quando a propensão ao consumo e o incentivo para investir se encontrarem numa relação particular entre si. (Keynes, 2012, p. 24).

Para que se possa compreender como se comporta a curva de demanda agregada e, consequentemente, como o nível de emprego é determinado, é necessário investigar os componentes da demanda e os seus determinantes. Para fins de simplificação, Keynes considera uma economia fechada e sem governo, em que a demanda é composta por apenas duas variáveis de gasto: consumo (D1 ou C) e investimento (D2 ou I). De acordo com a sua teorização, o consumo depende da propensão ao consumo (c), e o investimento depende da eficiência marginal do capital (EMgK) e da taxa de juro (r). Essas três variáveis constituem, portanto, os três determinantes da demanda agregada e do nível de emprego.

A propensão ao consumo (c)

A teoria do consumo de Keynes está presente na parte III da Teoria geral. Sua ideia principal, apresentada no capítulo 8, é a chamada lei psicológica fundamental, segundo a qual “os homens estão dispostos a aumentar o seu consumo quando o seu rendimento cresce, embora não no mesmo grau em que aumenta o seu rendimento” (Keynes, 2012, p. 87). Isso significa que o padrão de vida habitual dos indivíduos, cuja sustentação requer que eles realizem seus gastos em consumo, tende a ser relativamente estável, respondendo apenas imperfeitamente às variações dos seus rendimentos. Em termos matemáticos, essa lei pode ser representada pela função de consumo keynesiana:

C = c . Y (Equação 1)

Em que: 0 < c < 1

Keynes admite, por hipótese, a existência de uma relação unívoca (e positiva) entre o nível de emprego, N, e o rendimento agregado, Y, de modo que cada nível de emprego específico deve determinar sempre um único nível de rendimento associado (Y = f(N) : Y = α.N). Além disso, como decorrência da regra psicológica, tem-se uma propensão ao consumo c positiva e inferior à unidade, por meio da qual o consumo, C, está positivamente relacionado ao rendimento. A função de consumo, que representa essa relação, estabelece que à medida que a renda aumenta os gastos em consumo também aumentam, porém numa magnitude inferior, isto é, numa proporção constante e menor que a unidade (C = f(Y) : C = c.Y). Como resultado, deve prevalecer uma relação positiva e unívoca entre o nível de emprego e o consumo, tal que volumes crescentes de emprego resultem em gastos em consumo cada vez maiores (C = f(f(N)) ou C = f(N) : C = c.α.N).

A diferença entre o rendimento dos indivíduos e o seu gasto em consumo corresponde à sua poupança, S (S = Y – C). Uma vez que, quando o rendimento aumenta, o consumo aumenta sempre num montante absoluto inferior, deve aumentar também a diferença absoluta entre rendimento e consumo, de forma que um montante crescente da renda seja poupado. Isso significa que, a cada aumento da produção e do rendimento associado, apenas uma parcela do produto adicional poderá ser adquirida sob a forma de consumo. Assim, para que os empresários não incorram em prejuízos ao aumentarem a sua produção, é necessário que a parcela da renda adicional não gasta em consumo seja gasta sob a forma de investimento, o segundo componente da demanda. De fato, os empresários recusam-se a produzir quando consideram que sofrerão perdas, o que permite a Keynes concluir que “o emprego só pode aumentar pari passu com um aumento do investimento, a não ser, bem entendido, que se verifique uma mudança na propensão ao consumo” (Keynes, 2012 p. 88). Uma vez que não haja um volume de investimento suficiente, que equivalha ao total do rendimento poupado a pleno emprego, terá lugar uma deficiência de demanda efetiva, resultando em desemprego:

Contudo, quanto maiores forem os nossos rendimentos, maior, infelizmente, será a margem entre esses rendimentos e o nosso consumo. Por conseguinte, na ausência de um expediente inédito, não há maneira de resolver o enigma, como veremos, exceto a que consiste num desemprego suficiente para nos manter num estado de pobreza em que a diferença entre o nosso consumo e o nosso rendimento caia a um ponto em que não seja maior do que o equivalente da provisão física para o consumo futuro [isto é, o investimento] que compensa constituir hoje. (Keynes, 2012, p. 94-95).

A eficiência marginal do capital (EMgK)

Keynes desenvolve a sua teoria do investimento na parte IV da Teoria geral. Aquilo que chama de o incentivo para investir depende de duas variáveis: a eficiência marginal do capital, apresentada no capítulo 11, e a taxa de juro, discutida no capítulo 13.

O conceito de eficiência marginal do capital requer, para a sua definição, a explicitação de dois outros conceitos: o rendimento prospectivo do investimento (Q1, Q2, Q3, … Qn) e o preço de oferta do bem de capital (Po). Quando um empresário opta por investir, adquirindo um bem de capital, ele compara o preço de oferta corrente desse ativo com a série de rendimentos futuros que espera obter da venda da produção propiciada pelo mesmo durante a sua vida útil. Pelo preço de oferta do bem de capital, entende-se o custo de produção ou de reposição do ativo, isto é, o preço que é exatamente suficiente para induzir um fabricante a produzir uma unidade adicional do mesmo, e não o preço de mercado a que se pode efetivamente comprá-lo. O rendimento prospectivo diz respeito a uma série de anuidades esperada ex-ante, isto é, trata-se das expectativas de retorno que o empresário tem, e não do resultado histórico ex-post obtido pelo investimento. Por fim, a eficiência marginal do capital nada mais é do que a relação estabelecida entre essas duas variáveis. Nas palavras de Keynes,

defino a eficiência marginal do capital como sendo a taxa de desconto que faria com que o valor presente da série de anuidades dadas pelos rendimentos esperados desse capital durante toda a sua existência fosse exatamente igual ao seu preço de mercado (Keynes, 2012, p.120-121).

Tem-se, portanto, que, para obter a eficiência marginal do capital, é necessário, inicialmente, transformar a série de rendimentos futuros do investimento, Q1, Q2, Q3, … Qn, em seu valor presente, VP(Q); então, ela pode ser determinada como a taxa que iguala esse valor presente ao preço de oferta do bem de capital, Po:

Po . EMgK = VP(Q) ; EMgK = VP(Q) / Po (Equação 2)

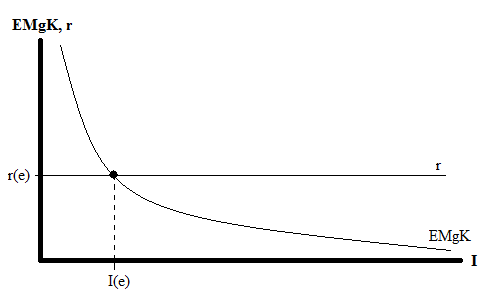

À medida que aumenta o investimento em um dado tipo de capital, sua eficiência marginal deve cair, pois, simultaneamente, como resultado das pressões concorrenciais, diminui o seu rendimento prospectivo e aumenta o seu preço de oferta (↑I : ↓Q, ↑Po : ↓EMgK). Assim, pode-se traçar, para cada tipo de capital, uma curva que relaciona o volume de investimento e a eficiência marginal do capital. Agregando-se as curvas de todos os capitais individuais, obtém-se a curva que relaciona o investimento agregado com a correspondente eficiência marginal do capital em geral, a qual se chama curva de demanda do investimento ou curva da eficiência marginal do capital. Dado que o rendimento prospectivo diz respeito a resultados que são esperados pelos empresários, tem-se que esta é uma curva expectacional, cuja posição varia de acordo com as mudanças nas expectativas.

Os empresários decidem por adquirir um bem de capital sempre que a sua eficiência marginal for superior à taxa de juro corrente da economia, de modo que o retorno obtido pelo investimento produtivo supere aquele que se pode obter pela aquisição de um título de dívida. Desse modo, conforme Keynes:

o fluxo efetivo de investimento corrente tende a aumentar até o ponto em que não haja mais nenhuma classe de bem de capital cuja eficiência marginal exceda a taxa de juro corrente. Em outras palavras, o investimento vai variar até aquele ponto da curva de procura de investimento em que a eficiência marginal do capital em geral é igual à taxa de juro de mercado. (Keynes, 2012, p. 122).

Alternativamente, pode-se dizer que o investimento será realizado sempre que o preço de demanda do bem de capital, Pd, for superior ao seu preço de oferta, Po:

EMgk > r : Pd > Po : ocorre investimento adicional

EMgK = r : Pd = Po : I(e): investimento de equilíbrio

Gráfico 2: eficiência marginal do capital, taxa de juro e volume de investimento

Fonte: elaboração própria do autor.

Fonte: elaboração própria do autor.

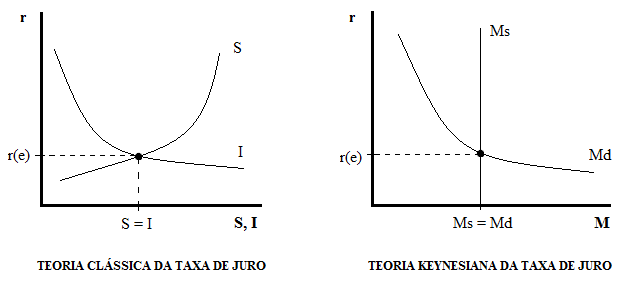

Contrariamente à teoria clássica, Keynes não admite que a taxa de juro seja determinada no próprio mercado de investimentos, isto é, como um equilíbrio entre a oferta de poupança e a demanda de fundos para investir. Tal concepção, que considera simultaneamente que a taxa de juro determina o volume de investimento e que o volume de investimento determina a taxa de juro, significa um raciocínio em círculo. Uma vez tendo-se admitido que a taxa de juro, juntamente com a eficiência marginal do capital, é responsável por determinar o investimento, torna-se necessário que a sua determinação seja dada exogenamente ao mercado de investimentos.

A taxa de juro (r)

Keynes considera que as preferências psicológicas temporais dos indivíduos, no que se refere ao uso da renda, envolvem dois conjuntos de decisões. Primeiramente, eles devem decidir entre consumir, despendendo a renda no momento presente, e não consumir, reservando uma parte do rendimento sob a forma de um direito sobre o consumo futuro. Em segundo lugar, eles devem decidir sobre a forma como manter esse direito, isto é, se sob a forma imediata e líquida de dinheiro ou se sob a forma não imediata de um título de dívida ou uma obrigação que permite o resgate da liquidez após certo período. A primeira decisão diz respeito à propensão ao consumo, a segunda diz respeito à preferência pela liquidez.

Esquema 1: as decisões sobre o uso da renda

Fonte: elaboração própria do autor.

Fonte: elaboração própria do autor.

A teoria clássica, desconsiderando a possibilidade de que os indivíduos possam reter dinheiro, entesourar ou preferir liquidez, admite que todo o rendimento não gasto em consumo deve converter-se em fundo disponível para empréstimo. Assim, negligenciando a possibilidade da segunda decisão, ela deriva a taxa de juro apenas da primeira. Keynes, por sua vez, reconhecendo que os indivíduos desejam conservar riqueza sob a forma monetária, deriva a taxa de juro da segunda decisão. Nas suas palavras,

a taxa de juro não pode ser uma recompensa da poupança ou da espera ou abstinência em si. De fato, se alguém passar a entesourar as suas economias sob a forma de dinheiro líquido, não ganha juros, embora economize tanto quanto antes. Ao contrário, a simples definição da taxa de juro nos diz literalmente que esta é a recompensa da renúncia à liquidez por um prazo determinado. Em si, a taxa de juro não é mais do que o inverso da relação existente entre uma soma de dinheiro e o que se pode obter desistindo do controle sobre esse dinheiro em troca de uma dívida, por um prazo determinado.

Desse modo, sendo a taxa de juro a recompensa da renúncia à liquidez, é também uma medida da relutância que sente quem possui o dinheiro para alienar o seu controle líquido sobre o mesmo, o seu direito a dispor incondicionalmente dele. A taxa de juro não é o “preço” que estabelece o equilíbrio entre a demanda de recursos para investir e a propensão para dispensar o consumo imediato. É o “preço” que estabelece o equilíbrio entre o desejo de manter a riqueza em forma líquida e a quantidade de moeda disponível. (Keynes, 2012, p. 149-150).

A taxa de juro deve ser determinada, portanto, no mercado monetário, resultando de um equilíbrio entre a oferta e a demanda de dinheiro ou, equivalentemente, de um equilíbrio entre a quantidade de moeda e a preferência pela liquidez. Nesse sentido, baixas taxas de juro implicam excesso de demanda por dinheiro, uma vez que se tem de pagar pouco para acessar a liquidez; por outro lado, altas taxas de juro implicam excesso de oferta de dinheiro, uma vez que os indivíduos consideram vantajoso abrir mão da liquidez pela recompensa que lhes é oferecida.

Pelo lado da demanda, Keynes reconhece que os indivíduos podem preferir liquidez por três motivos, ou que existem três razões para o entesouramento: i) motivo transação: operações correntes de trocas, ii) motivo precaução: segurança quanto à possibilidade de perdas em empréstimos com taxas de juro variáveis, e iii) motivo especulação: propósito de obter ganhos esperando uma alta futura da taxa de juro. Quanto menor for a taxa de juro, menor será a recompensa pela renúncia à liquidez e menor será o preço que se deve pagar para acessá-la, logo, maior será a preferência pela liquidez; e vice-versa. A curva que relaciona a taxa de juro com a demanda por dinheiro, Md, é, portanto, negativamente inclinada. Pelo lado da oferta, para fins de simplificação, Keynes considera que a quantidade de moeda, Ms, é determinada exogenamente pela autoridade monetária. Nesse sentido, pode-se pensar numa curva de oferta vertical. Nas suas palavras,

Efetivamente, o volume de entesouramento tem de ser igual à quantidade de moeda […] e a quantidade de moeda não é determinada pelo público. A única coisa que a propensão do público a entesourar pode conseguir é fixar a taxa de juro que torne o desejo global de entesourar igual aos ativos líquidos disponíveis. (Keynes, 2012, p. 156).

Gráfico 3: taxa de juro, oferta de dinheiro e demanda por dinheiro

Fonte: elaboração própria do autor.

Fonte: elaboração própria do autor.

Dado que as motivações de precaução e especulação para a preferência pela liquidez respondem ao estado da incerteza quanto ao futuro da taxa de juro, tem-se que a curva de demanda por dinheiro possui caráter expectacional, devendo a sua posição variar conforme as mudanças nas expectativas.

O modelo geral do capítulo 17

No capítulo 11 da Teoria geral, para a determinação do investimento, Keynes considera um modelo de escolha dual, em que os indivíduos devem decidir entre duas possíveis formas de alocar a sua riqueza: i) aquisição de bens de capital, remunerada pelo rendimento prospectivo destes, e ii) aquisição de títulos de dívida, remunerada pelo juro que estes rendem. No capítulo 13, para a determinação da taxa de juro, um segundo modelo de escolha dual é apresentado, no qual os proprietários de riqueza optam entre i) conservar suas posses sob a forma monetária (preferindo liquidez ou entesourando), sem nada receberem por isso além do acesso à liquidez, e ii) adquirir títulos de dívida (emprestando), recebendo juro.

No capítulo 17, Keynes apresenta um modelo geral em que todas essas formas alternativas de alocação da riqueza são simultaneamente consideradas: bens de capital, títulos de dívida e dinheiro. A fim de estabelecer um meio de comparação entre todas elas, Keynes trabalha com o conceito de taxa específica de juro, segundo o qual todo ativo particular possui uma rentabilidade medida em termos de si mesmo, calculada por meio de uma relação entre o seu preço spot (à vista) e o seu preço forward (futuro ou a termo). “Assim, para cada bem duradouro temos uma taxa de juro calculada em termos do próprio bem – uma taxa de juro do trigo, uma taxa de juro do cobre, uma taxa de juro da habitação, ou até uma taxa de juro da siderurgia.” (Keynes, 2012, p. 202). Reduzidas ao dinheiro como padrão comum de medida, as taxas específicas de juro dos diferentes ativos passam a ser tomadas como taxas monetárias específicas de juro, podendo assim ser efetivamente comparadas entre si. Conforme Keynes, existem quatro atributos que compõem as taxas monetárias específicas de juro de todos os ativos, presentes em maior ou menor grau em todos eles:

q: rendimento ou produção

c: custo de carregamento ou manutenção

l: prêmio de liquidez

a: valorização monetária

A taxa monetária específica de juro é dada pela seguinte equação:

r = q – c + l + a (Equação 3)

Todos os componentes da taxa monetária específica de juro são variáveis esperadas e, portanto, estão sujeitos a terem os seus valores alterados em decorrência das mudanças nas expectativas. O rendimento (q) deriva dos resultados produtivos dos ativos, tanto na forma de bens como na de serviços. O custo de carregamento (c) resulta do desgaste ou da depreciação física sofridos pelos ativos. O prêmio de liquidez (l) reflete aquilo que os indivíduos estão dispostos a pagar pela comodidade e segurança proporcionadas pelos ativos líquidos, resultantes da sua facilidade de conversão sem perda de valor em todos os demais ativos. A valorização monetária (a) indica as alterações dos preços dos ativos, ou os ganhos de capital por eles proporcionados.

Conforme Keynes, os bens de capital caracterizam-se por um prêmio de liquidez nulo e por um rendimento que excede o custo de carregamento: r(k) = q – c + a. Sua taxa monetária específica de juro equivale à eficiência marginal do captial: r(k) = EMgK. Por sua vez, o dinheiro, sendo o mais líquido dos ativos, caracteriza-se por apresentar o maior prêmio de liquidez entre todos eles e por ter os demais atributos nulos: r(m) = l. Sua taxa monetária específica de juro equivale à taxa de juro monetária: r(m) = r.

A precificação dos ativos dá-se por meio dos movimentos da demanda dos proprietários da riqueza, que procuram alocá-la na forma dos ativos de maior rentabilidade. Assim, sempre que, por exemplo, um bem de capital apresentar uma taxa monetária específica de juro superior às dos demais ativos, a demanda convergirá para ele, o seu preço de demanda será maior que o seu preço de oferta e ele será objeto de nova produção. Conforme a riqueza vá migrando para os bens de capital mais rentáveis, passando estes a ter a sua oferta aumentada, as suas taxas, que inicialmente eram superiores, vão-se reduzindo, igualando-se às taxas inferiores dos demais ativos. Esse processo ocorre em decorrência das mesmas causas que levam à queda da eficiência marginal do capital quando do aumento do investimento, mencionadas no capítulo 11: o aumento do preço de oferta do bem de capital e a redução do seu rendimento prospectivo. No equilíbrio, as taxas de todos os ativos igualam-se, desaparecendo qualquer vantagem entre as alternativas.

A mais alta das taxas monetárias específicas de juro, sendo aquela que “dita a lei” da alocação da riqueza e da produção, é também a de maior importância: é ela que a taxa de qualquer outro ativo deve superar para que este seja demandado e se torne objeto de nova produção. Segundo Keynes,

a taxa de juro do ativo que declina mais lentamente à medida que o estoque de ativos em geral aumenta é a que acabará por eliminar a produção lucrativa dos outros […]. À medida que a produção se expande, as taxas específicas de juro descem a níveis em que um ativo após o outro cai abaixo da norma vigente da produção lucrativa, até que, finalmente, uma ou mais taxas específicas de juro ficam em um nível superior à eficiência marginal de qualquer ativo. (Keynes, 2012, p. 207).

Dando sequência ao raciocínio, Keynes afirma que o dinheiro possui duas características especiais que tornam a sua taxa monetária específica de juro, a taxa de juro monetária, resistente à queda: elasticidades nulas de produção e de substituição (Ep = Es = 0). Dado que a oferta monetária é fixa, não é possível que maiores quantidades de dinheiro sejam produzidas quando a demanda por dinheiro aumenta (Ep = 0); além disso, dado que o dinheiro cumpre uma função única, a de oferecer liquidez plena, ele não possui substitutos, não podendo a sua demanda ser desviada para outros ativos (Es = 0). Portanto, as forças que levam à redução das taxas de todos os ativos não operam no caso do dinheiro, e a taxa de juro monetária, sendo resistente à queda, torna-se em algum momento a mais alta das taxas monetárias específicas de juro, inviabilizando a produção de qualquer ativo:

Assim, um aumento da taxa monetária de juro retarda a produção de todos os objetos cuja oferta é elástica, sem estimular a produção da moeda (que, por hipótese, é perfeitamente inelástica). A taxa monetária de juro, ao dar o tom para todas as demais taxas de juro de mercadorias, refreia o investimento na produção dessas mercadorias sem conseguir estimular o investimento necessário para produzir moeda que, por hipótese, não pode ser produzida. (Keynes, 2012, p. 212).

r(k) = q – c + a > r(m) = l : EMgk > r : Pd > Po : ocorre investimento adicional

r(k) = q – c + a = r(m) = l : EMgK = r : Pd = Po : I(e): investimento de equilíbrio

A taxa de juro monetária estabelece, portanto, um limite ao investimento, sendo determinante para a formação da demanda agregada e para a definição dos níveis de produção e emprego. Além disso, conforme Keynes, não há nada que assegure que a taxa de juro monetária vigente, cujo valor reflete a importância socialmente conferida à liquidez a cada momento, seja consistente com o volume de investimento que garante o pleno emprego:

A nossa conclusão pode ser enunciada na forma mais geral (tomando a propensão ao consumo como dada) da seguinte maneira: o fluxo de investimento não pode continuar se expandindo quando a mais alta das taxas de juro específicas de todos os bens disponíveis, medidas por certo padrão, for igual a mais alta das eficiências marginais de todos os bens, medida pelo mesmo padrão.

Numa situação de pleno emprego essa condição é necessariamente satisfeita. Mas também pode ser satisfeita antes de ser alcançado o pleno emprego […]. (Keynes, 2012, p. 213).

De forma poética, esse raciocínio está expresso na seguinte passagem, um tanto mais conhecida:

Isso quer dizer que o desemprego se desenvolve porque as pessoas querem a lua – os homens não conseguem emprego quando o objeto dos seus desejos (isto é, o dinheiro) é uma coisa que não se produz e cuja demanda não pode ser facilmente restringida. Não há outro remédio senão persuadir o público de que a lua e o requeijão são praticamente a mesma coisa, e pôr a trabalhar uma fábrica de requeijão (isto é, um banco central) sob o controle do poder público. (Keynes, 2012, p. 213).

Algumas conclusões: a incerteza, o papel das expectativas, a hierarquia de decisões e a não-neutralidade do dinheiro

O reconhecimento de que a ação econômica dos indivíduos é guiada por suas expectativas, formadas num ambiente de incerteza sobre o futuro, constitui uma característica distintiva do pensamento de Keynes com relação à teoria clássica. A seguinte passagem permite uma reflexão sobre como as expectativas atuam no interior do modelo teórico keynesiano:

se estivermos tentados a afirmar que a moeda é a bebida que estimula a atividade do sistema, não nos esqueçamos de que, enquanto se bebe e não bebe, podem surgir muitos percalços no caminho. Embora seja esperado que, coeteris paribus, um aumento da quantidade de moeda reduza a taxa de juro, tal não ocorrerá se a preferência do público pela liquidez subir mais do que a quantidade de moeda [ver gráfico 3]. Embora se possa esperar que, coeteris paribus, uma baixa da taxa de juro estimule o fluxo de investimento, tal não acontecerá se a escala da eficiência marginal do capital descer mais rapidamente que a taxa de juro [ver gráfico 2]. E, embora se possa esperar que, coeteris paribus, um aumento do fluxo de investimento faça aumentar o emprego, tal não ocorrerá se a propensão ao consumo estiver em queda [ver gráfico 1]. (Keynes, 2012, p. 155).

Tomando por base os três gráficos anteriormente apresentados, essa passagem pode ser analisada da forma como segue. Em primeiro lugar, um aumento da oferta monetária (deslocamento de Ms para a direita) não necessariamente reduzirá a taxa de juro, posto que uma alteração das expectativas pode ampliar a preferência pela liquidez (deslocamento de Md para cima e para a direita). Em segundo lugar, uma queda da taxa de juro (deslocamento de r para baixo) não necessariamente ampliará o volume de investimento, posto que uma alteração das expectativas pode reduzir o rendimento prospectivo esperado e a demanda por investimento (deslocamento de EMgK para baixo e para a esquerda). Em terceiro lugar, um aumento do investimento (deslocamento de D para cima) não necessariamente aumentará o nível de emprego, posto que pode ser compensado por uma queda da propensão a consumir e do consumo (deslocamento de D para baixo); nesse caso, a melhora da expectativa de demanda causada por um aumento do investimento é frustrada por uma piora causada pela queda do consumo. Em suma, depreende-se dessa análise que, para Keynes, as variáveis macroeconômicas têm os seus valores determinados pelas expectativas que os indivíduos formam sobre o futuro, de modo que as mudanças das expectativas, resultantes do estado variável da incerteza, resultam em alterações do comportamento macroeconômico.

Avançando-se nesse raciocínio, pode-se demonstrar que as duas variáveis que constituem o interesse principal de Keynes, o nível de produção e o nível de emprego, são obtidas como o resultado final de uma hierarquia de decisões tomadas em bases expectacionais. De forma imediata, o produto e o emprego resultam da decisão de produzir e contratar, tomada pelos empresários produtores com base nas suas expectativas de demanda (expectativas de curto prazo, discutidas por Keynes no capítulo 5 da Teoria geral). Estas expectativas de demanda, por sua vez, fundamentam-se na decisão de gastar, que se divide em duas outras decisões: a decisão de consumir e a decisão de investir. A decisão de consumir, tomada pelo conjunto da sociedade, é estável e não-autônoma relativamente à renda, não requerendo maiores considerações. A decisão de investir, tomada pelos empresários investidores com base nas suas expectativas acerca dos rendimentos futuros dos investimentos (expectativas de longo prazo, discutidas no capítulo 12), é instável e autônoma relativamente à renda, sendo de maior importância. Tem-se, por fim, com base no modelo geral do capítulo 17, que a decisão de investir está subordinada à decisão sobre como alocar a riqueza, isto é, à decisão de portfólio: o investimento, caracterizado pela aquisição de um bem de capital, constitui apenas uma das formas de alocação da riqueza passíveis de escolha pelos proprietários, alternativa às possibilidades de aquisição de título e de entesouramento.

Esquema 2: a hierarquia de decisões

Fonte: elaboração própria do autor.

Fonte: elaboração própria do autor.

Duas conclusões emergem das ideias até aqui apresentadas nesta seção. Em primeiro lugar, tem-se que o modelo teórico keynesiano apresenta uma economia demand-led, em que a produção ou a oferta são orientadas pela demanda esperada. De modo geral, a produção leva tempo e não é feita por encomenda (exceto quando regulada por contratos), e os empresários produtores, objetivando maximizar o seu lucro monetário, apenas produzem aquilo que esperam efetivamente vender ou realizar no futuro, guiando-se por suas expectativas de demanda. Nesse caso, ao contrário do que apregoa a Lei de Say, não é a oferta que cria a sua própria demanda, mas a demanda esperada pelos empresários produtores que faz surgir a oferta. Em segundo lugar, dada a estabilidade própria da decisão de consumir, tem-se que a decisão de investir, que é instável, constitui a mais importante das decisões de gasto, sendo diretamente responsável pelas flutuações da demanda agregada e, consequentemente, dos níveis de produção e emprego. Tem-se, assim, que o resultado econômico de maior relevância para o conjunto da sociedade, o nível de emprego, depende da ação econômica de um grupo restrito de pessoas, os empresários investidores. Depreende-se disso a preponderância do capital frente ao trabalho: o nível de emprego não resulta de um equilíbrio do mercado de trabalho, em que empresários e trabalhadores negociam entre si, mas é determinado unilateralmente pelos empresários, que visam apenas a maximizar os seus lucros monetários e não têm nenhuma consideração pelo pleno emprego.

Por fim, a consideração do dinheiro como uma forma particular de riqueza, isto é, um ativo alternativo aos demais, sujeito ao desejo e à demanda dos proprietários, em suma, a consideração da preferência pela liquidez ou da possibilidade do entesouramento constitui uma outra característica distintiva do pensamento keynesiano relativamente à teoria clássica. O dinheiro, sendo portador de plena liquidez, constitui um refúgio contra a incerteza e afeta motivos e decisões, em particular a decisão de investir. A deficiência de demanda efetiva, que tem por resultado a determinação de um nível de emprego inferior ao pleno emprego, resulta unicamente do fato de que os empresários investidores podem optar por entesourar em vez de adquirir bens de capital. Esse fato pode ser entendido, conforme o modelo geral do capítulo 17, através da ideia de que a taxa de juro monetária impõe um limite ao investimento. O dinheiro não pode, pois, ser considerado como um mero meio de troca ou um facilitador neutro das trocas; ele cumpre um papel fundamental na economia, uma vez que é da preferência pela liquidez ou do entesouramento que o desemprego resulta. Um desejo maior por entesourar dinheiro implica menores volumes de investimento, menor demanda agregada e menor nível de produção e emprego; e vice-versa. Alternativamente, maiores montantes de dinheiro entesourado significam que uma parcela maior do rendimento gerado pelo processo produtivo não é gasta na aquisição da produção corrente, implicando deficiência de demanda efetiva. A cada piora do quadro expectacional, resultante de um agravamento da incerteza, maior se torna o valor conferido pelos agentes econômicos ao dinheiro, crescendo o prêmio de liquidez e a taxa de juro monetária. Paralelamente, menores se tornam o investimento, a demanda agregada e os níveis de produção e emprego.

Referências

KEYNES, John M. Teoria geral do emprego, do juro e da moeda. São Paulo: Saraiva, 2012 [1936].

MINSKY, Hyman P. John Maynard Keynes. Campinas: Unicamp, 2011 [1975].

Isso é genial, parabéns amigo.

Parabéns pelo belo trabalho!

Continue…

Seu artigo sobre as principais ideias de John Maynard Keynes é uma contribuição valiosa para o entendimento da Teoria Geral do Emprego, do Juro e da Moeda. Gostaria de complementar sua análise com um aspecto crítico da demanda efetiva, integrando a relação entre o multiplicador keynesiano e a propensão marginal a consumir (PMC).

A equação fundamental do multiplicador keynesiano é k = 1 / (1 – PMC), onde o multiplicador k determina o impacto de um aumento nos gastos agregados sobre o rendimento total. Suponhamos que a propensão marginal a consumir (PMC) seja 0.8. Neste caso, o multiplicador seria k = 1 / (1 – 0.8) = 5, indicando que cada unidade monetária adicional de gasto agregaria cinco unidades monetárias ao rendimento total.

Esse conceito é crucial ao considerar políticas públicas de estímulo econômico. Uma análise mais profunda da eficiência marginal do capital (EMgK) também pode ser realizada utilizando a fórmula EMgK = VP(Q) / Po, onde VP(Q) representa o valor presente dos rendimentos futuros esperados, e Po é o preço de oferta do bem de capital. A interação entre essas variáveis nos permite prever como alterações na taxa de juro afetam a decisão de investimento.

A implementação de tais conceitos na política econômica atual pode proporcionar insights sobre como estimular o pleno emprego e estabilizar a economia. A sua exposição sobre as expectativas empresariais e a não-neutralidade do dinheiro na determinação do produto e do emprego é brilhantemente elucidada e fornece uma base sólida para discutir intervenções estatais eficazes.

Espero que essa adição seja útil e instigante para continuar o debate acadêmico sobre as teorias keynesianas.