Por Victor Augusto Ferraz Young

No Brasil, nos mais variados meios de comunicação, assim como em conversas informais, quando o assunto é economia, algumas frases sempre se repetem: “No Brasil, paga-se muito imposto!”; “O Brasil tem a maior carga tributária do mundo!”; ou “Se não fosse o tamanho da carga tributária, o Brasil já teria se tornado um país desenvolvido!”. Estariam estes diagnósticos corretos? Baseiam-se em dados econômicos concretos? Neste texto, pretendemos verificar estas afirmações, discutir de um modo geral a questão do peso dos tributos sobre a nossa sociedade e responder com algumas informações a estas perguntas.

A princípio, temos que ter claro que a maioria dos tributos (também chamados de impostos) correspondem a um valor que se subtrai da renda gerada no país a partir do processo produtivo, ou seja, uma parte da renda gerada com a produção de todos os bens e serviços produzidos em nosso território será sempre retida pelo governo no sentido de custear a infraestrutura estatal e a oferta de bens e serviços públicos. Para esta discussão, utilizaremos com frequência o conceito de carga tributária, isto é, o percentual correspondente ao valor dos impostos cobrados em relação ao valor do PIB a preços de mercado (% de carga tributária sobre o PIB) [1]. Também usaremos o conceito de base de incidência de impostos que é, grosso modo, um certo percentual que se cobra sobre determinada renda ou valor de atividade econômica. Para fundamentarmos nossa análise, nos utilizaremos de tabelas e gráficos produzidos pelo Centro de Estudos Brasil Século XXI que se baseiam em dados e informações de instituições oficiais.

A carga tributária brasileira é a mais alta do mundo?

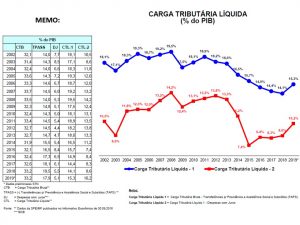

Para responder a esta primeira pergunta, podemos dizer que a carga tributária bruta, no Brasil, entre 2002 e 2019, esteve em média em 32,7% do PIB (os valores para cada ano estão na tabela abaixo, na coluna CTB. Se descontarmos os valores referentes aos repasses desses impostos por parte do governo para a Previdência, Assistência Social, Subsídios e Juros da Dívida Pública, teríamos um valor ainda menor conforme as linhas azul e vermelha do gráfico que se segue).

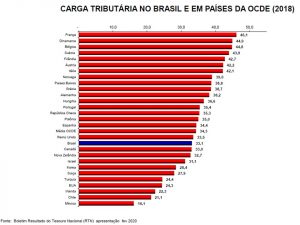

Sabendo, portanto, que o valor da carga tributária no Brasil gira em torno de 33% do PIB, podemos considerar isso um valor alto ou baixo? Uma forma plausível de se fazer essa avaliação é comparando o Brasil com outros países que tenham uma economia de tamanho parecido[2]. Vejamos então, no gráfico seguinte, a carga tributária de outros 27 países desenvolvidos e em desenvolvimento que fazem parte da OCDE mais a média de todos os países dessa mesma organização (OCDE – Organização para a Cooperação e Desenvolvimento. Organismo constituído predominantemente por países ricos).

Podemos verificar que, no ano de 2018, entre os 28 países mais a média da OCDE, o Brasil está na 18ª posição em termos de carga tributária, estando, por exemplo, mais de 10% abaixo da carga mais alta, registrada na França no patamar de 46,1% sobre o PIB. Se dividirmos este apanhado de nações em duas partes, o Brasil se encontra entre os países com a menor carga tributária em relação a outra metade que tem a carga maior ou igual a 35%. Os Estados Unidos, que é sempre mencionado por comentarista econômicos, registraram uma carga menor, de 24,3% sobre o PIB. Todavia, a economia norte-americana é 15 vezes maior do que a economia brasileira, fornecendo, portanto, uma base maior para a arrecadação de impostos[3]. A Alemanha e a Itália, que também têm economias maiores do que a do Brasil, registram cargas tributárias de 38,2% e 42,1% respectivamente. Neste conjunto, apenas 9 países tem uma carga tributária menor do que 33%. Os países ricos e em desenvolvimento que fazem parte da OCDE registram em média 34% de carga tributária sobre o PIB. Nossa primeira conclusão, portanto, é a de que a carga tributária brasileira não é a mais elevada do mundo. Ela não está sequer entre as mais altas, considerando um conjunto significativo de economias próximas a do Brasil. Outra constatação é a de que, entre os países desenvolvidos, se estes não têm uma carga tributária parecida com a brasileira, usualmente têm um percentual tributário bem maior. A única exceção neste caso, seriam os EUA, país que, contando com 24,4% de carga tributária, tem uma arrecadação de impostos maior do que qualquer um dos outros países aqui considerados. Podemos afirmar, dessa maneira, que a carga tributária brasileira não é a mais baixa, mas definitivamente não é a mais alta.

Os brasileiros pagam muitos impostos?

Esta outra questão se refere à sensação de que no Brasil, os preços dos bens e serviços seriam muito altos em função de uma carga tributária muito alta. Seria esta uma sensação real? Sim e não. Podemos dizer que no Brasil, tudo depende de como cada indivíduo obtém sua renda e de como a utiliza depois que a recebeu. Se, por um lado, tudo o que um cidadão recebe é gasto por ele no consumo de bens e serviços, como é o caso dos indivíduos que fazem parte de classes sociais de renda média e baixa, então os impostos para estes incidem com maior peso. Por outro lado, se o gasto realizado com bens e serviços não é pouco, mas é comparativamente pequeno em relação ao total da renda recebida, então os impostos são sentidos com intensidade muito menor, ou seja, no Brasil, a maior parte dos impostos são cobrados sobre o consumo e não sobre a renda recebida ou sobre a propriedade privada. Assim, as classes sociais que não utilizam toda a sua renda para o consumo tendem a pagar uma proporção menor de impostos em relação a sua renda. Esta renda que não é utilizada para consumo é usualmente aplicada em outras atividades rentáveis que tendem a não sofrer o mesmo impacto tributário que o consumo. Grosso modo, no Brasil, os contribuintes pagam mais impostos sobre o consumo do que sobre eventuais rendimentos de sua poupança[4]. O resultado é o de que a carga tributária que recai sobre uma parcela social mais abastada acaba sendo relativamente menor do que aquela que recai sobre a parcela social mais humilde.

Para que esta afirmação fique mais clara, primeiramente iremos separar os impostos cobrados no Brasil da seguinte maneira:

- Imposto sobre a Renda de Capital (juros, lucros, dividendos, aluguéis, etc.): IR; IOF; etc.

- Imposto sobre a Renda do Trabalho (salários e rendimentos autônomos): IR.

- Impostos sobre o consumo de bens e serviços: IPI; ICMS; ISSQN; PIS; COFINS; etc.

- Impostos sobre propriedade: IPTU; IPVA; ITR; ITBI; etc.

Em segundo lugar, definiremos dois indivíduos hipotéticos que se encontram, cada um, em um extremo da pirâmide social.

- João é um indivíduo sem muitas posses que no Brasil ganha um salário mínimo (R$1.212,00 no ano de 2022), e deverá, em grande medida, utilizar praticamente todo seu salário para o sustento próprio e o de sua família. Em função do valor de sua renda, João paga pouco, ou praticamente nada, de imposto sobre a renda do trabalho (IRPF)[5]. Os impostos sobre os seus ganhos recairão, dessa maneira, predominantemente sobre os bens e serviços que consome.

- Antônio, por outro lado, recebe rendimentos de capital provenientes de lucros, de aplicações financeiras e do aluguel de propriedades que possui. Sendo o montante de sua renda mensal elevado, somente uma parte pequena de toda a renda se destina ao consumo pessoal e o de sua família. Antônio paga, assim, relativamente menos impostos sobre consumo e mais impostos sobre rendas de capital e sobre rendas de propriedade.

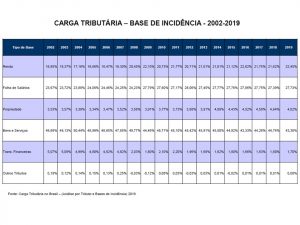

Vejamos então, na tabela a seguir, como os impostos tendem a incidir sobre a renda destes dois indivíduos no caso do Brasil[6]:

Conforme a tabela, os impostos incidem com mais força sobre o destino da renda (a compra de bens e serviços) do que sobre as origens das rendas. Em 2019, a participação dos impostos sobre consumo de bens e serviços dentro da carga tributária foi, em média, de 43,3%, tendo sido esta participação ainda maior em anos anteriores. De outra maneira, mesmo que a incidência do imposto de renda chegue a 27,73% da carga para os trabalhadores que recebem as melhores remunerações, a participação da incidência sobre as rendas de capital e aplicações financeiras foi de 22,45% para estas, de 4,82% sobre a propriedade e de 1,7% sobre as transações financeiras. Podemos constatar preliminarmente que a carga de impostos sobre a renda, a propriedade e as transações financeiras (28,97%) é consideravelmente menor do que a carga sobre o consumo de bens e serviços e e sobre a renda dos salários (71,03%). Se considerarmos o relatório Carga Tributária no Brasil – 2019 (Análise por Tributo e Bases de Incidência) da Receita Federal, dos 33,1% de carga tributária em relação ao PIB, 23,5% correspondem aos impostos cobrados sobre consumo e sobre a renda de salários.

Grosso modo, para João e toda a população que depende totalmente do salário e gasta todo ele em consumo, a tributação é alta. Para Antônio e as famílias que dependem de rendimentos de suas posses em termos de propriedades, de capital e de aplicações financeiras – consumindo bens e serviços com parte proporcionalmente muito menor de sua renda total – a tributação só em termos de incidência é quase a metade.

Nossa segunda constatação é a de que parcelas mais humildes da sociedade entregam ao fisco uma parte maior de sua renda total do que parcelas sociais de renda mais elevada.

Se não fosse o tamanho da carga tributária, o Brasil já teria se tornado um país desenvolvido?

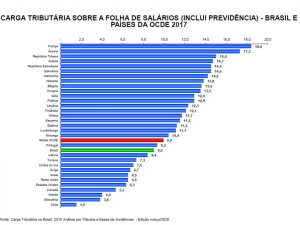

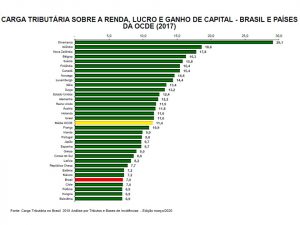

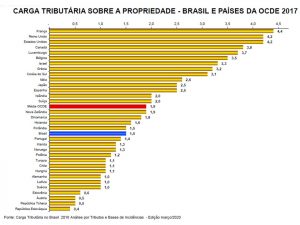

Verifiquemos então esta última questão. Podendo já afirmar que a carga tributária brasileira está longe de ser das mais altas do mundo, podemos verificar como se distribui a carga no Brasil comparando esta aos países desenvolvidos. Analisemos os gráficos a seguir:

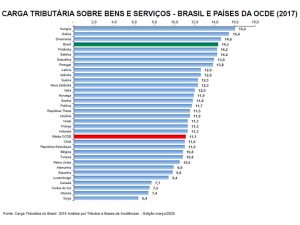

No gráfico acima, referente a 2017, podemos verificar que em termos de carga tributária o Brasil impõe um peso de 14,3% do PIB sobre a sociedade no que se refere ao consumo de bens e serviços. Entre os 32 países analisados, verificamos que a carga tributária brasileira sobre o consumo de bens e serviços é uma das mais altas do mundo, ficando atrás apenas de Hungria, Grécia e Dinamarca. Quatro pontos percentuais a mais do que a média dos países que compõem a OCDE.

Neste outro gráfico acima, também em 2017, a carga tributária brasileira sobre os rendimentos do salário (incluindo recolhimento previdenciário) está muito perto da média dos países da OCDE, é 6 vezes maior que do que é incidido no Chile (o último colocado no gráfico), sendo menos a metade do percentual do primeiro colocado, a França.

A carga de tributos cobrados em relação ao conjunto renda, lucros e ganhos de capital, no Brasil em 2017, conforme este outro dado acima, é, por outro lado, uma das mais baixas (7%) frente aos outros 32 países da comparação. Junto com Chile, Polônia, Hungria e Eslovênia, a carga tributária brasileira é de apenas 7% sobre esses rendimentos, estando quatro pontos percentuais abaixo da média da OCDE.

Quanto aos tributos cobrados sobre a propriedade, novamente o Brasil está entre os países que impões relativamente menos impostos sobre a propriedade privada de seus contribuintes, ou seja, de acordo com o gráfico acima, a carga é de 1,5% do PIB. Esta é maior do que a da República Eslováquia (0,4%) – a mais baixa carga tributária neste quesito -, mas é bem menor do que a da França, que impõe uma carga de 4,4% do PIB em impostos sobre propriedade.

O que se confirma novamente é que, no Brasil, os impostos recaem com muito mais peso sobre o consumo de bens e serviços do que sobre a origem das rendas em geral. Na comparação com os chamados países desenvolvidos que compõem a OCED, o Brasil faz exatamente o inverso, ou seja, cobra mais impostos dos mais pobres e menos impostos dos mais ricos. Isso perpetua a má distribuição de renda existente no país e impede uma expansão do consumo que poderia dinamizar a economia.

Dessa forma, talvez não seja a carga tributária total sobre o PIB, mas a distribuição desta entre as camadas sociais o que perpetue no Brasil a concentração de renda e, tendo como consequência a manutenção da desigualdade social e do subdesenvolvimento econômico.

Conclusão

Nossa análise buscou fazer uma aproximação geral do quadro de tributação no Brasil. Para isso, fizemos uma comparação desse panorama brasileiro com países desenvolvidos e em desenvolvimento. Utilizamos como parâmetro a carga tributária percentual sobre o PIB e a base de incidência dos impostos. Esta análise poderia ser ainda mais profunda, mostrando diferenças entre cada faixa de renda, o que tornaria este texto muito extenso para nossos propósitos[7]. Com o que levantamos, contudo, já podemos responder com segurança que a carga tributária brasileira, na atualidade, depois de comparada com 27 países da OCDE, está abaixo da média destes e abaixo da média de todos países da OCDE em conjunto. A incidência, todavia, é a que parece ser a grande injustiça do sistema tributário brasileiro, comparando-a com outros países. Em função da forma como os tributos são cobrados no Brasil, famílias de renda mais baixa pagam um montante muito elevado de impostos, enquanto as de renda mais elevada pagam um montante relativo muito menor. Conforme nosso exemplo, a injustiça se faz presente e se perpetua com o fato de que João, de baixa renda e de poucas posses, paga muito imposto sobre o que ganha, enquanto que Antônio, de renda alta e de muitas posses, paga relativamente muito menos sobre aquilo que recebe. Este infortúnio é, a nosso ver, um dos elementos que atrapalham nosso pleno desenvolvimento social e econômico.

Referências

Para o acesso aos dados utilizados neste texto, ver:

https://www.altosestudosbrasilxxi.org.br/vinte-e-cinco-anos-de-economia-brasileira-1995-2020/

[1] O PIB corresponde a soma do valor de todos os bens e serviços finais produzidos dentro de uma economia nacional no período de um ano. Geralmente, os meios de informação utilizam o conceito de PIB a preços de mercado, tendo em conta que no valor do PIB estão inclusos os impostos e descontados os subsídios concedidos pelo governo.

[2] Em 2019, o Brasil estava posicionado como o 12ª PIB mundial em termos de dólares depois dos EUA, China, Japão, Alemanha, Reino Unido, Índia, França, Itália, Canadá, Coreia do Sul e Rússia. Ver: World Economic Outlook Database. International Monetary Fund. Outubro de 2019.

[3] Também não podemos deixar de mencionar que os Estados Unidos são os emissores do dólar, moeda reserva de valor internacional. Podem, dessa maneira, cobrir seus gastos governamentais com um endividamento crescente sem que isso provoque maiores prejuízos a sua economia.

[4] O conceito econômico de poupança refere-se a parte da renda das famílias que não é gasta no consumo de bens e serviços. A teoria econômica dominante considera que a maior parte da poupança das famílias é usualmente emprestada aos agentes financeiros na forma de compra de papéis financeiros em troca de rendimentos futuros na forma de juros. Não podemos, portanto, confundir poupança com caderneta de poupança que é apenas um tipo de aplicação financeira.

[5] Dependendo da faixa de salarial, o trabalhador brasileiro é isento do pagamento de imposto de renda de pessoa física (IRPF) ou paga alíquotas que sobem conforme se eleva o valor de sua renda. Ver: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/tributos/irpf-imposto-de-renda-pessoa-fisica#c-lculo-anual-do-irpf.

[6] Salientamos que o conceito, base de incidência, que mostra o percentual de imposto incidente sobre uma renda especificada é diferente do conceito de carga tributária sobre o PIB, que se refere ao valor total arrecadado de determinado imposto em relação ao valor total do PIB.

[7] Não fizemos uma abordagem mais profunda sobre isenções sobre aplicações financeiras, por exemplo. Tal análise pode expor as diferenças que existem entre grandes aplicadores e pequenos aplicadores.

Excelente artigo! Esta é um dos grandes mitos criados no Brasil

Você acha mesmo que é um mito? Comparar imposto em relação ao PIB é tranquilo, mas quando vc vem pra vida real, pro dia a dia do brasileiro… onde quem ganha R$3000,00 recebe R$2700 para consumo e em cima desse consumo ainda tem 43% de imposto, você vê que não é um mito… o cidadão que ganha R$3000,00 deixa aproximadamente R$1461 nas mãos do estado (se ele consumir 100% do salário liquido que ele recebe), fora os custos do empregador. (1461/3000)x100 = 48,7% de imposto. Esse é o mito da vida real….

Olá Victor! Agradeço seus comentários e afirmo que nossa crítica ao sistema tributário é exatamente esta. No final do texto, apresentamos um exemplo onde há a seguinte conclusão: “Conforme nosso exemplo, a injustiça se faz presente e se perpetua com o fato de que João, de baixa renda e de poucas posses, paga muito imposto sobre o que ganha, enquanto que Antônio, de renda alta e de muitas posses, paga relativamente muito menos sobre aquilo que recebe. Este infortúnio é, a nosso ver, um dos elementos que atrapalham nosso pleno desenvolvimento social e econômico.”

Isso não é mito, isso é real.

É lógica essa conclusão, apenas entendo que, pra ser mais completa, qualquer comparação deveria considerar também dados relativos ao retorno para a sociedade. Como estamos em educação, saúde, segurança pública, infraestrutura etc. em comparação com os mesmos países da OCDE? Acho que seria bem interessante…

Estimado Eduardo,

Obrigado por seus comentários. O retorno em termos de serviços à sociedade é nossa maior expectativa com relação ao que pagamos em termos de impostos. A meu ver, é um anseio justo e correto, já que a carga não é pequena como busquei mostrar. Vou reproduzir aqui uma resposta que dei a outro leitor para me ajudar na conclusão: “O volume de tributos (recursos) a disposição do Estado para fazer o que deve, por exemplo, depende, grosso modo, da renda dividida pela população (que é igual ao PIB per capita). É da renda que saem os impostos que são os recursos do Estado. Utilizando como modelo uma região desenvolvida, da forma como você fez, a União Europeia, por exemplo, tem um PIB/capita de US$45.500 e uma área de 4,233 milhões Km2. O Brasil, por seu turno, tem uma renda per capita de US$16.800 (menos da metade) e uma área de 8,510 milhões km2 (o dobro) para proteger e manter. Só nesse ponto, o Estado brasileiro é muito mais limitado financeiramente e tem muito mais espaço (físico) para dar manutenção do que um conjunto menor (territorialmente) de países europeus desenvolvidos”. Ou seja, tem que construir muito mais estradas, hospitais, aeroportos, escolas, delegacias, etc. e constituir efetivos (médicos, policiais, funcionários) maiores apenas para se chegar ao nível europeu. Portanto, para que o Estado tenha os recursos necessários é fundamental que se crie riqueza suficiente a partir do crescimento econômico sustentado no longo prazo. O Brasil só melhora quando cresce.

outro dado importante é sobre sonegação. Quem ganha 5 salários mínimos pode ter os impostos descontados diretamente, mas quem ganha milhões por mês costuma sonegar. uma coisa é ter porcentagem X de carga tributária, outra coisa é ter essa carga tributária com uma porcentagem grande sonegação. Nos Estados Unidos,por exemplo, sonegação leva para a cadeia, e no Brasil o milionário pode até negociar com o governo para ter dívidas perdoadas.

Exato, Eduardo! É simples assim. Tudo indica que há mesmo uma distorção na carga tributária, se considerarmos as classes sociais. Sabemos também que os recursos retirados dos trabalhadores, (no sentido amplo os verdadeiros geradores de riqueza), através dos impostos, caem “nas mãos do estado”. Portanto, seriam os responsáveis pelo bom uso daqueles recursos. Se não o fazem, passam a ser os principais responsáveis pela perpetuação da pobreza e da desigualdade social.

Depende…Se vc é fazendeiro, rentista, ganha bem ou funcionário público do alto escalão, vc ta num paraíso fiscal perto dos países desenvolvidos. hehe

Parece que vc só viu o primeiro gráfico..O Brasil tá abaixo média em quase todos os gráficos menos em CONSUMO DE BENS E SERVIÇOS que é o que ferra a po*** toda e vai de contra os países desenvolvidos,aumenta o ônus pro empresário e consequentemente aumentando os preços, ou seja, ferra mais pobres e classe média que os ricos proporcionalmente.

Mas é exatamente isso que o texto explica. Que no fim a carga tributaria é mais pesada para quem é pobre enquanto rico paga menos proprocionamente a renda. Se vc usar mais um pouco a sua interpretação vc entenderia isso.

Exatamente! Pegar o panorama geral, comparando com o PIB, não é assertivo para afirmar que é um mito, porque o cidadão comum arca com a maior parte da tributação, enquanto ricos e empresas, reduzem a média por pagar menos imposto em relação. Gostaria de ver um estudo que retirasse da equação grandes fortunas e empresas, para ver a taxa real que cidadãos comuns pagam de imposto, considerando o retido na fonte, impostos de propriedade, sobre lucro em vendas de bens e etc, com casos de uso reais.

Olá Eric Júlio! Agradecemos seus comentários. Um estudo mais minucioso sobre casos concretos exigiria mais tempo e recursos de que não dispomos no momento. Todavia, há artigos recentes no google acadêmico que podem esclarecer suas dúvidas. Outra publicação que confirma nossa tese é o relatório da Oxfam, exposto no Forum Econômico Mundial de Davos de 2024. Segue link: https://www.oxfam.org.br/forum-economico-de-davos/desigualdade-s-a/

Parabéns pelo estudo. Desmistifica essa lenda urbana que temos a maior carga tributaria do mundo. É muito triste esse discurso. Acho interessante temos a Dinamarca como exemplo de bem estar econômico mas não queremos pagar impostos de maneira equivalente. Muito Schow seu artigo. A outra coisa importante e o eficente investimento do Governo Federal. Não é atua que Doutores (Canadenses, EUA, Alemães, Franceses…), vem estudar o SUS do Brasil. É que diferente dessa turma que acha que nossa carga tributaria é alta, eles vazem contas (estatística): valor em dolares injetado no sistema, população atendida, número de servidores e atendimentos realizados… dai se percebe que o Sistema Único de Saúde é deveras edficiente. Reitero os PARABÉNS pelo ARTIGO.

Muito obrigado Adilson!

Péssima comparação. Comparar com os países do OCDE. Gostaria de ver esta comparação com países similares (faixa de renda, padrão de vida e serviços públicos). A carga tributária do Brasil é muito alta para o serviço fornecido pelo estado.

Prezado Renato, muitos países da OCDE tem o valor do PIB semelhante ao do Brasil. Sugiro rever os gráficos que apresentei e confirmar, se quiser, no site do Banco Mundial esta informação (https://data.worldbank.org/). Muitos destes mesmos Estados – alguns deles menores, outros maiores, em termos de produto, território e população – prestam diversos serviços que podem ser melhores ou piores que no Brasil. Em alguns deles, o Estado sequer sustenta uma rede hospitalar pública como a que existe no Brasil. Considerando tais critérios, temos, portanto, uma base de comparação bastante aceitável. Dada o julgamento que fez sobre o nosso artigo, suponho que domine o assunto e possa nos escrever e ajudar com as informações comparativas de que dispõe.

Falando em número absolutos, essa análise até tem sentido. Mas você estaria satisfeito em pagar por um serviço que mal têm ou tem insuficiente? A sensação é que pagou muito caro pelo “produto” que foi entregue. Saúde, infraestrutura, serviços públicos precários pra pagar um imposto de 33% sobre o que o país produz? Pergunte pra qualquer um se prefere pagar 44% de imposto e ter o retorno que a Suécia entrega, ou pagar 33% e ter de retorno o que o Brasil entrega? Pode escolher qualquer um desses países que está com a carga tributária acima do Brasil, sempre a escolha será o outro país. E pra tirar uma prova ainda maior, pergunte também pra um Sueco ou qualquer outro morador de um pais que está acima do brasil na lista? No geral, o brasil não será a escolha deles.

Olá Davi! Agradeço seus comentários. No artigo, mostro que a carga tributária não é a maior do mundo como muitas vezes se afirma vulgarmente nos mais diversos canais de comunicação. Informo também como se distribui essa carga dentro da sociedade, ou seja, de forma regressiva. Para fazer uma análise mais profunda quanto ao bem estar, seriam necessários mais dados e mais análise. O volume de tributos (recursos) a disposição do Estado para fazer o que deve, por exemplo, depende, grosso modo, da renda dividida pela população (que é igual ao PIB per capita). É da renda que saem os impostos que são os recursos do Estado. Utilizando como modelo uma região desenvolvida, da forma como você fez, a União Europeia, por exemplo, tem um PIB/capita de US$45.500 e uma área de 4,233 milhões Km2. O Brasil, por seu turno, tem uma renda per capita de US$16.800 (menos da metade) e uma área de 8,510 milhões km2 (o dobro) para proteger e manter. Só nesse ponto, o Estado brasileiro é muito mais limitado financeiramente e tem muito mais espaço para dar manutenção do que um conjunto menor de países europeus desenvolvidos. Alguns países europeus são ainda mais ricos, como a Suécia, e outros menos como a Grécia. Suponho que, com mais recursos, se possa fazer mais pela população. A qualidade dos bens e serviços prestados pelo Estado brasileiro não deve ser esquecida, mas, neste caso, achar um exemplo parecido com o Brasil é difícil. Se encontrar um Estado, ou região centralizada, que tenha à disposição o mesmo volume de recursos por habitante e por km2, por favor, nos envie a informação que ficaremos imensamente agradecidos e poderemos fazer uma análise.

Parabéns pelo artigo, Victor. Foi muito elucidativo. É possível relacionar diretamente o poder de compra do cidadão com o PIB? Caso não, embora tenhamos um PIB significativo, nosso poder de compra diminuiu em função da inflação. Deste modo, seria um agravante a mais na análise da nossa carga tributária? Obrigado desde já.

Olá Adilson! Sobre sua pergunta, grosso modo, quanto maior é o PIB, maior é a renda da população do país. Quando o PIB cresce a renda também cresce na mesma proporção. Contudo, é muito importante a forma como esta renda é distribuida, ou seja, quanto cada um ganha pelo seu trabalho e uso dos recursos de que dispõe. No caso brasileiro, alguns ganham muito e outros ganham muito pouco. Assim a inflação, que é a perda do poder de compra dos rendimentos, atinge com mais força os mais pobres do que os mais ricos.

A dissonância cognitiva entre a objetividade de dados e a interpretação que deles se faz, sempre causa polêmica, e por isso, existem questionamentos como os que se vê. Você pode comentar se faz algum sentido comparação entre a carga tributária ‘per capita’ entre os diversos países? Não necessariamente em %, mas em $, ou seja, quanto $ cada habitante dos países contribui para a arrecadação e, portanto, pode contar de retorno. Talvez algumas pessoas possam se convencer de que US$ 15k por habitante, nos USA, possam se traduzir em mais e melhores serviços, do que US$ 4k por habitante, no Brasil; mesmo que a carga tributária por lá seja 24% e por aqui 33%. Obrigado.

opa! você apresentou muitos números, mas o que sentimos como brasileiros é que somos estorquidos, literalmente roubados, o valor do custo de vida é muito elevado, boa parte devido aos impostos e encargos trabalhistas, e qualquer pessoa que ganha até 100,000 deveria ser isento , simples assim.

pois pagamos sobre o que consumimos e sobre o que produzimos essa carga toda impede o pequeno de crescer e não a quantia que os ricos pagam… se você acha que 27% é uma taxa justa, então provável que nunca pagou imposto, essa conversa que tem que aumentar a taxa pros ricos é balela, o que tem que ser feito é aumentar o limite pra isenção de imposto, isso sim teria efeito imediato e real para os pobres e classe média que são os que sofrem…ok

Estimado Sandro, eu também gostaria que os entraves para se chegar ao bem estar geral da sociedade brasileira tivessem uma solução simples. Gostaria até que o problema fosse tão simples como você diz.

Como forma de ampliarmos nossa visão, neste link (https://www.heritage.org/index/explore?view=by-variables), podemos ver os países com menor carga tributária do mundo (ver: tax burden % GDP). Coloquei abaixo os 30 primeiros da lista. Veremos que a maior parte desses países ou são ricos em petróleo, ou são paraísos fiscais ou são muito pobres. Sobre os países ricos e desenvolvidos, já mostrei os dados. Assim, não se trata de estar a favor disso ou daquilo, trata-se de verificarmos um fato que faz parte de nossa realidade empírica. Como cada Estado deve proceder, seria uma discussão muito mais longa, complexa em que, mesmo entre economistas, é difícil de se chegar a um consenso.

País/Carga tributária

United Arab Emirates 1.0

Iraq 1.4

Kuwait 1.4

The Gambia 10.8

Russia 11.0

Niger 11.1

Laos 11.4

Madagascar 11.4

Pakistan 11.4

Gabon 11.5

Tanzania 11.7

Papua New Guinea 11.8

Uganda 11.8

Liberia 12.0

Malaysia 12.0

Botswana 12.1

São Tomé and Príncipe 12.5

Zimbabwe 12.6

Burundi 12.9

Côte d’Ivoire 13.1

Guatemala 13.1

Singapore 13.2

Belarus 13.3

Chad 13.3

Dominican Republic 13.5

Paraguay 13.9

Philippines 14.0

Ghana 14.1

Mali 14.1

Parabéns pelo trabalho. Acho interessante manter e responder os comentário divergentes. Infelizmente, o marketing das grandes empresas é muito forte a favor daquilo que favorece apenas um ínfima parcela da população.

Obrigado!

Ola, achei interessante o seu estudo sobre a carga tributaria. Que parecem contraditórias com outras análises, ex Um estudo realizado pelo IBPT mostra que os brasileiros precisam trabalhar quase metade de um ano apenas para pagar impostos. Considerando a renda média do brasileiro em 2021 (R$2.789,00), esse ano serão necessários 149 dias de trabalho para cobrir os impostos. Outro ponto é que vc não disse na conclusão que os mais ricos pagam menos que os mais pobres, sim, concordo, mas cobrar os mais ricos, não foi uma solução que surtiu efeito onde foi implementada, ex frança e argentina. Fora que o Brasil está nos primeiros lugares do ranking do pais que menos o imposto é revertido para a população. Parabéns pelo artigo, foi muito interessante ler.

Olá Alan! Muito obrigado por seus comentários. O fato de que a estrutura tributária brasileira acaba por onerar mais as classes média e baixa, além das pequenas e médias empresas faz com que o sistema seja injusto, já que uns pagam mais do que outros. Além disso, o sistema atual dificulta o aumento no consumo e o desenvolvimento de empresas que geram muitos empregos. Para se propor uma reforma adequada, seria necessário analisar cenários, nos aprofundando em dados para depois disso fazermos comparações com outros países. Vou pensar nisso para um próximo artigo.

Eu, sou leiga pra entrar mais profundamente nessa discussão, mas sei que o pobre paga mais imposto e nem sempre recebe em benefícios, dado a fome que assola o Brasil. Os ricos deveriam contribuir mais.Ex: Hospitais particulares não pagam imposto. por quê?

Olá Ana! Concordo com suas colocações. Sobre sua pergunta, talvez um especialista em legislação tributária possa ajudar mais do que eu. Posso dizer que existem certos benefícios fiscais para hospitais particulares que os obriga a atender pacientes do SUS. Se isso funciona bem, infelizmente não sei informar com o devido fundamento. Abraços.

Victor, parabéns pelo artigo. Além da amplitude e fundamentação da análise apresentada, apenas pelos comentários dos leitores já dá para perceber o êxito de seu trabalho em provocar questionamentos e reflexões sobre um assunto tão desafiador.

Muito obrigado!

Oi, Victor.

Primeiro queria parabenizar pela discussão baseada em fatos. Vejo as pessoas com muitas opiniões, mas sem argumentos que sustentem sua visão. Isso se agrava com o que vemos de matérias que apenas apelam ao emocional da massa e que no fundo não possuem um único argumento sólido. No período de pandemia e de país polarizado, esse comportamento midiático só se agravou.

Queria fazer um comentário sobre a conclusão final. Você pode até concluir que empresariado tem uma carga tributária menor, mas isso não vale para a classe média/alta assalariada que acaba tendo uma alíquota de IRPF maior que a classe baixa.

De qualquer forma, não sei se esse deveria ser o cerne da questão. Seria totalmente compreensível haver uma taxação menor de empresários, pois empregam a população. Como estratégia, isso faz total sentido.

Acho que o ponto que seria interessante trazemos para discussão é o valor médio per capta que o brasileiro paga pelos serviços públicos.

Temos que analisar o serviço público como uma instituição de fornecimento de serviços ao cidadão sem lucro e sem taxação, ou seja, apenas de custos diretos e indiretos do serviço.

Quanto pagamos mensalmente por esse custo? Essas valores estão condizentes com o valor entregue dos mesmos serviços em instituições privadas? E se olharmos contra o custo e não contra o preço final em instituições privadas?

Acho que toda a análise por PIB só ajuda a apaziguar a discussão sem de fato abordar o problema que é a destinação desses valores.

Ando em busca para encontrar pessoas com vontade de debater temas com racionalidade. E novamente queria reforçar minha parabenização pelo artigo, apesar das minha críticas que visam trazer mais lentes sobre o tema.

Olá Pedro! Muito obrigado pelos comentários. Críticas como as suas são muito bem vindas. Suas questões sobre a justiça e a adequação tributária, assim como sobre os serviços a serem prestados pelo Estado são muito importantes e não pudemos abordá-las com profundidade ainda. São assuntos que merecem mais atenção com base em informações para podermos melhorar nosso julgamento. Em outras respostas a comentários sobre este post, busquei trazer mais alguma informação, mas sei que ainda não é suficiente. Nossa equipe deve se reunir e irei chamar a atenção no sentido de elaborarmos mais posts sobre esse assunto. Novamente, obrigado!

Uma meia verdade é pior que uma mentira. Faz assim calcule a carga tributária como se a renda fosse colocada 100% para o estado. Vai dar 50% (PIB/Arrecadação).Por que acontece isso pq no PIB e calculado 2 vezes o gasto governamental. O PIB NÂO é o total de bens e serviços produzidos, mas VENDIDOS. Não se leva em conta os estoques. Pode se vender 120kg de arroz e produzir 100kg. A carga tributária real é de +-70%.

Estimado Oneide, sugiro que busque informações de fontes confiáveis e que se atente às regras convencionais de Contabilidade Social. É necessário compreender bem como se calcula o PIB e a carga tributária antes de fazer afirmações públicas sobre o assunto. O estoque, por exemplo, é contabilizado no PIB quando o calculamos pela ótica do produto que é equivalente à ótica da despesa e à ótica da renda. Abaixo, coloquei algumas referências que podem ajudá-lo neste ponto. No Brasil, é o IBGE que faz esse cálculo. Há quantidade bastante grande de informações sobre o assunto no site da internet deles.

Sobre a carga tributária, não tenho ideia de como chegou a esse número, mas a informação oficial é apurada pelo Tesouro Nacional. Ela é pública e está no site do Tesouro na web.

Fique atento, pois há muita gente colocando informações falsas na internet e induzindo as pessoas ao erro. O Blog de Ciências da Unicamp é uma entidade pública que zela e se utiliza de informações oficiais.

Indicações:

– Contabilidade Social: Referencia atualizada das contas nacionais do Brasil de Carmen Feijó

– Nova Contabilidade Social de Leda Paulani.

– System of National Accounts 2008 – IMF/UN

PIB = C + I + G + (X-M)

C: consumo das famílias

I: investimentos das empresas (ampliação de fábricas, compras de equipamentos, entre outros)

G: gastos do governo (infraestrutura, previdência, programas sociais, etc.).

X – M: balança comercial (diferença entre exportações e importações).

O calculo deveria ser C (c- impostos)+ I (i- impostos) + G + X (x- impostos) – M (m-impostos)) = PIB. Observe que em o C,I,X,M incide impostos , o G gasto estatal não nasce em arvores. Por isso afirmo que são calculados 2 vezes o custo do governo. Como o PIB/arrecadação e a carga tributária digo que é 70% a carga tributária. Fora outros problemas do calculo do PIB. https://mises.org.br/article/2783/os-cinco-graves-problemas-com-o-pib#:~:text=PIB%20%3D%20C%20%2B%20I%20%2B%20G,e%20M%2C%20o%20de%20importa%C3%A7%C3%B5es.

estou esperando a resposta….

Estimado Bruno, A resposta já havia sido dada com as indicações de manuais acima. Para complementar a resposta, saliento que esta parte da economia é definida em base consensual, ou seja, depois do fim da 2a Guerra Mundial, os diversos países fecharam um acordo sobre como, a cada ano, todos deveriam compilar e ajustar contabilmente os dados de suas economias nacionais. As regras estão no manual do FMI (indicado acima). A carga tributária, neste caso, tem uma regra bem simples. Verifica-se tudo o que foi cobrado em termos de impostos no país (menos as transferências: aposentadorias, bolsa família, etc.) e divide-se pelo valor de tudo o que foi produzido a preços de custo (este é o chamado PIB a preços de custos). Aí está, portanto, a carga tributária sobre um PIB que não considera os impostos.

Foi apresentado uma comparação entre países. Acredito que a carga tributária em todos os países dessa comparação foi calculada utilizando a mesma metodologia. Assim sendo, a diferença em termos percentuais continuará sendo a mesma

Olá Sid! Obrigado pelo comentário.

Sim, de maneira ampla, a forma de calcular a carga tributária é consensual entre economistas de diferentes vertentes filosóficas. Existe um manual metodológico emitido pelo FMI e Banco Mundial no sentido de se padronizar o cálculo. O percentual de cada país pode mudar dependendo de como e quanto cada governo arrecada em cada ano em relação ao PIB.

Artigo ficou sensacional. Muito bem descrito e embasado.

O que mais me surpreendeu em tudo o que eu li aqui, é a quantidade de comentários que aparentemente sequer leram. Ou pior, leram e entenderam o contrário.

hahahahahha Verdade Carlus, a falta de capacidade de interpretação das pessoas é supreendente.

E a falta de aceitação do contraditório por certas pessoas também é surpreendente. Principalmente para problemas tão complexos e difíceis de se resolver.

É um comparativo inútil.

Comparar países com economias desenvolvidas com o Bostil é algo surreal.

Chega de pagar impostos para parasitas que roubam nosso dinheiro e redistribuem de uma maneira nada eficiente.

Querer usar esses embasamentos para defender o aumento de impostos no Bostil é algo desnecessário.

Vamos aumentar impostos para pagar salários de 120.000,00 R$ para um desembargador, ou 2 milhões em retroativos para um juiz, ou auxílio creche de 2.000,00…

Este é o problema do Brasil, para onde vai o dinheiro.

Primeiro meus parabéns, não só pelo belo trabalho do artigo mais também pela paciência, classe e didática nas respostas dos comentários. SUGESTÃO: Acredito que infelizmente o tema apresentado já foi substituído (pelo menos por uma boa parcela da população) por outra afirmação. “O Brasil não tem a maior carga tributária, mas tem a pior qualidade em retorno a população e a maior ineficiência na aplicação dos impostos. Por isto deveríamos pagar menos, pois o serviço não vale.” Está afirmação deveria ser minuciosamente analisada e levantado os dados para termos a verdade revelada. Em uma resposta sua, vi uma luz sendo ligada (PIB/capta e Área), e gostaria de colocar mais algumas coisas. 1 – utilizar PIB ou outros dados PPP. Pois com os números dolarizados a realidade pode ser bem diferente por causa do cambio. Ex: China 7/1. 2 – Além da analise da realidade, trazer a previsão das ações sugeridas. Ex: se o serviço é ruim, o governo deveria cobrar menos imposto. Quais seriam as consequências previstas disto. Por que as pessoas acham que é fácil assim. Cobra menos imposto e pronto. Não veem nenhuma consequência pras suas vidas, a não ser que vai sobrar mais dinheiro pra ela gastar. Outra coisa é deixar bem CRAVADO (cuspido na cara) que em se tratando de país, não existe realidade e muito menos problema, que seja único. São varias realidades e vários problemas e o pior, tudo junto e misturado andando ligado totalmente. O bom disto é que as soluções também, quando aplicadas, atuam em cascata e em consequentes resultados positivos.

Deus abençoe e ilumine sua mente e seu coração a produzir mais e mais trabalhos como este e possamos evoluir sempre.

Olá Mauro!

Muito obrigado pelos comentários. São importantes e buscaremos considerar em nossos futuros trabalhos. Abraços

Refaçam a matéria, considerando a qualidade e características da produção nacional, na qual a contribuição do agronegócio que exporta e paga pouco imposto, tem grande peso na formação do PIB, mas isso não significa que essa atividade beneficia direta e amplamente todo o país. Além de pagar pouco imposto, o Agronegócio (o exportador), tem um baixo índice de emprego de mão de obra, visto que é altamente mecanizado, compra pouco dos fornecedores brasileiros, ocupa grande parte do território nacional e aplica no exterior quase tudo o que lucra. Ou seja, somos apenas o fornecedor de território, solo e água a exploradores. A população fica à margem dessa economia e a ela é dita, por meio dessas contas deturpatadas, que no Brasil se paga pouco imposto.

Sem contar que nossa máquina pública é extorsiva, blindada e ineficiente.

Estamos perdidos , o Brasil já era

Está de sacanagem né? Carga tributária do país é 32%????

Só de imposto de renda, maioria paga 27,5%. Agora vamos contar o quanto de tributo o cidadão paga com resto da renda que sobra: IPTU sobre sua casa; IPVA sobre seu automóvel; IOF sobre movimentação financeira (operação de crédito, etc); daí paga quando consome algum produto Imposto sobre Produto Industrializado somado com ICMS, mais o imposto de renda das empresas que participaram da cadeia de produção e distribuição e que colocam no valor do produto seus impostos, mais Contribuição social sobre lucro líquido, mais PIS, mais PASEP, mais contribuição previdenciária dos patrões e empregados.

Tem certeza que dá 32%??? Fala sério…brasileiro deve pagar uns 60% de tributo ao todo relacionado ao que ganha.

E quer dizer que um pobre paga menos imposto comparativamente ao rico? Por que? Um cara hoje em dia que ganha 30 mil por mês, gasta todo mês uns 35 mil! Paga mais IR que pobre, mais IPVA, mais IPTU, mais ICMS (porque consome produtos mais caros que alíquota é maior)…se tem aplicações financeiras, paga IOF.

Seu artigo é de muita má-fé e desinformação, para não dizer o mínimo!

Estimado Paulo,

Obrigado por seus comentários.

O cálculo da carga tributária é feito da seguinte maneira: Valor do PIB dividido por todos impostos pagos pela sociedade menos as transferências do governo (pensões, auxílios, isenções de impostos, etc). É um cálculo que resulta numa média percentual: PIB/Impostos. Esse é um ponto importante para que você possa entender de onde vem esse número. Para ficar mais claro, um exemplo de média seria ir ao deserto onde de dia a temperatura é de 50°C e de noite 0°C. Somando a máxima e a mínima e dividindo por dois, na média, a temperatura seriam agradáveis 25°C. Parece razoável, na média, mas é insuportável no mundo real.

Quanto a carga tributária, você mesmo pode coletar os dados para o cálculo, que são públicos, junto a órgãos do governo como IBGE, IPEA, etc. (ou Banco Mundial, ou FMI) e calcular por si mesmo. Trata-se, portanto, de matemática e não de má-fé ou desinformação. Quanto a ideia de que a população de baixa renda paga mais impostos. Isso, em termos proporcionais, também é verdade. Mas você colocou a questão em termos absolutos o que causa confusão como no exemplo da temperatura média. Eu não diria que no deserto a temperatura é de 25°C, mas diria que esta é uma média. No final do texto, mostrei um exemplo sobre dois indivíduos para aclarar este equívoco.

Espero ter ajudado. Abraços.

Parabéns pela paciência, Young.

Esse é o caminha certo, educação e humildade, mas tem horas que deve ser bem difícil mesmo.

Obrigado! É este apoio que nos motiva.

o trabalhador com profissão que ganha em média dois salário mínimo se pagar uma prestação de uma casa ou e um carro não sobra nem pro churrasco de final de semana

Achei muito bom o artigo e o empenho, hercúleo, em responder os comentários. Deixo esse comentário só para parabenizar e agradecer pela iniciativa.obrigado

Muito obrigado Vinícius!

No que se propôs, a análise não foi ruim. Mas penso que teria de ter a decência mínima de comparar com países com PIB per capita semelhantes.

Pagar 50% de impostos em um país de renda per capita de 50.000 USD, significa que restam 25.000 USD (na média) para o pagador de impostos. Enquanto que pagar 33,1% de uma renda de 16.800 USD restariam 11.239,20 USD para o pagador de impostos. Só aqui são 222% líquidos a mais diferença. Porém, muitas vezes a renda nominal mais baixa acaba indo total ou quase totalmente para uma subsistência cambaleante. Se pensarmos que um indivíduo hipotético viva com 10.239,20 USD, conseguindo poupar/investir 1000 USD, isso significa que o outro (de país com maior renda per capita) conseguiria para investir (ou para outros usos) 1476% a mais, são 14,76 vezes a mais! Isso significa dizer que adquirir uma casa de mesmo valor em USD aqui levaria 15 anos a mais! Só que para o mais pobre é muito pior! E se ele só conseguir poupar somente 100 USD, isso implica em 147,6 vezes a mais na comparação retroexposta. São 150 anos a mais (sem contar os efeitos de composição) para adquirir patrimônio equivalente ao indivíduo que sofre com maior percentual de carga tributária, mas que mora em país com (e que tem) maior renda per capita! Ou seja, a carga tributária brasileira é IMENSAMENTE OPRESSIVA! O brasileiro em geral é um povo oprimido pela altíssima e injusta carga tributária. O Brasil é um país com baixa renda per capita e o pouco que produz é devorado pelo Estado. O Brasil é, pelo sexto ano seguido, o pior em retorno de tributos arrecadados entre os top 30 que mais tributam. Defender a pesada tributação brasileira é sofrer de Síndrome de Estocolmo (ou é porque é bem pago pelo Estado). Já diria Frédéric Bastiat, o bom é economista é capaz de ver o que não se vê. E o que não se vê é aquilo que se deixa de ter ao ter tributos pesados. Se vê o SUS, uma universidade ou outra, escolas, uma infraestrutura ou outra aqui e ali, muita burocracia, muita corrupção, salários extremamente altos para o alto escalão do serviço público, no funcionalismo do Estado muitos ganham muito mais do que produzem(muitos são subutilizados em suas competências, não são melhor remunerados quando fazem muito a mais, sendo a recompensa mais trabalho, o que gera estímulos negativos à produtividade)… e se vê o que mais você quiser colocar na lista, desde que venha do dinheiro arrecadado via tributação. Já o que não se vê: é o filho que não se teve, o casamento que não foi consumado, a família que deixou de se formar, a casa que foi postergada, a viagem não feita, o carro que não foi comprado ou trocado, o capital que não foi investido, a empresa que não se abriu, a previdência privada não realizada, a ajuda ou presente que não se deu, o brinquedo que não se comprou para o filho, o tempo que não passou com o filho e família pois se teve de fazer hora extra para gerar mais renda, a nutrição que poderia ter sido melhor, a cirurgia que não se fez, a saúde que poderia estar melhor, a expectativa de vida que seria maior, as dívidas que não seriam adquiridas e que agora prendem a pessoa nos juros do sistema financeiro, e assim por diante… ou seja, é vida que é literalmente roubada! Além disso, a dignidade é vilipendiada ao se ter que ficar sempre endividado e dependendo do Estado para usufruir de alguns serviços — quando se consegue — ou de subsídios, por exemplo, para que o investimento possa gerar algum retorno mais substancial ou mesmo positivo. Com quantos porcento de carga tributária que ela começa a ser considerada escravidão? Moralmente, em qualquer valor acima de zero, pois a base da tributação reside na força, no esbulho; diferentemente do mercado mais livre, que necessita de trocas voluntárias. Saímos do quinto e já estamos no terço. Dos infernos. O próprio inferno não fica muito longe.

Evidentemente que isso não resume todos os problemas do Brasil, mas certamente a alta e injusta carga tributária é um fator que contribui fortemente para o atraso e sofrimento brasileiro.

Estimado Gustavo, agradecemos seus comentários.

A carga tributária brasileira não é a maior do mundo, mas de longe é a maior dos países em desenvolvimento, você pode notar isso no primeiro quadro a tamanha diferença entre Chile, México e Turquia. A média total da OCDE é puxada pelos países da Europa que representam maior parte dos membros, e uma parte deles tem uma carga tributária cerca de 1 a 3% maior que a do Brasil.

Em média, países em desenvolvimento cobram de 18 a 25% de imposto sobre o PIB.

Estimado Henk, obrigado por seus comentários.

Gostaria de comentar que não defendemos esta ou aquela carga tributária. O objetivo do texto é desmistificar a ideia de que a carga tributária brasileira é a mais elevada do mundo. Fizemos isso, pois existe a tese grosseira de que os ricos não investiriam, pois teriam que pagar os mais elevados impostos de mundo. Isso não é verdade. Como demonstramos, a maior parte da carga recai sobre a população de renda baixa e média, que no Brasil está muito distante em termos de renda das classes mais ricas.

A nosso ver, a carga deveria recair de forma progressiva em relação à renda, corrigindo progressivamente esta nossa desigualdade histórica.

A determinação da carga, todavia, dependeria de uma análise sobre a estrutura produtiva (geração de valor que compõe o PIB) e da verificação das necessidades do Estado como representante do interesse geral da nação. A partir desse ponto, é que se definiria quanto o Estado deveria arrecadar e como deveria gastar.

Acredito que não podemos comparar o Brasil com a França, Suíça, Alemanha e demais países desenvolvidos. Se compararmos esses dados, deveríamos comparar também os dados sociais, visto que esses impostos deveriam ser “investidos” na sociedade. Somos uma Alemanha, Suíça ou França?? Longe disso, não é mesmo?? Que tal a comparação com os países em desenvolvimento??

Olá Roberto! Obrigado pelos comentários.

Neste texto, me utilizei dos dados do Centro de Estudos Brasil Século XXI. Quando me deparei com eles, percebi que poderia fazer uma discussão sobre tributos. Este centro têm uma equipe para fazer e preparar o levantamento. Coisa de que não dispomos no trabalho voluntário que realizamos aqui. Mesmo assim, os dados não especificam só países desenvolvidos. Há também México, Chile, Turquia, Eslovênia e um ou outro considerado como país em desenvolvimento. Ainda assim, em dezembro de 2022, o leitor, Sandro Monteiro, fez uma questão e levantei a carga tributária de muitos outros países em desenvolvimento para ampliarmos nossa análise. Está nos comentários, logo abaixo do texto. Lá há também um link com o think tank norte-americano de onde tirei os dados. Há muitos outros que podem lhe interessar.

Os serviços públicos brasileiros estão longe do melhor dos padrões entre países europeus ricos, mas, se comparar com outros em desenvolvimento, verificará que há bastante diferença com a maioria. Em outra oportunidade, levantarei isso e escreverei. No momento, estamos com outro projeto de produção textual para o blog.

Faltou comparar a arrecadação de impostos com o retorno a população. Acredito que questões como o risco Brasil, política, hábitos do brasileiro e economia geram grandes influencias neste tema. Tenho ações e dificilmente tenho algum ganho de capital, tenho muito mais prejuízos especialmente se eu não segurasse as ações o que torna até mesmo difícil vim o governo cobrar imposto de algum ganho que tive sendo que os prejuízos acabam sendo maiores. E tem os rendimentos das ações que acho ser uma meia verdade serem isentos pois a maioria são em JCP que são tributados em 20%. Tem também o fator que muitas dessas isenções foram dadas com o intuito de popularizar a Bolsa e consequentemente incentivar a população a investir em empresas Brasileiras, mas que infelizmente por questões culturais não deu muito certo, pois os riscos são altos e parece que por algum motivo o pessoal prefere mais o tigrinho. O pessoal que tem um capital guardado tem receio de abrir um negocio próprio pois a chance de falir é alta, diminuindo a arrecadação tanto social quanto de imposto, fora a contratação de funcionário que por si só tem seus riscos. Quero dizer que são várias variáveis que contribuem com os dados.

Olá Cesar! Agradeço seus comentários. Informo que já fiz alguns comentários ao internauta Davi (por gentileza, ver em comentários) sobre renda, arrecadação e retorno do Estado à sociedade. Faço apenas um adendo, informando que quase metade do que é arrecadado destina-se a juros e amortizações da dívida pública, diminuindo ainda mais a capacidade do Estado de prover serviços. Ou seja, além do tamanho da população e do território, o Estado brasileiro parte com apenas metade dos recursos. Sobre a tributação sobre a renda, vou tentar simplificar para melhor entendermos:

– Trabalhadores comuns que dependem do salário: Sua renda é tributada na fonte, seu consumo é tributado e seus bens são tributados (ex. casa, carro, moto, etc). Ou seja, a renda e tudo o que possuem é tributado. Esta é a situação da maioria da população brasileira.

– Trabalhadores, profissionais liberais, pequenos e médios empresários com alguma poupança mais ou menos elevada (classe média e classe média alta: por muitos considerados ricos): Sua renda; consumo; e bens são tributados e alguma aplicação financeira que complementa a renda e/ou amplia a própria poupança também é tributada. Neste caso, a parcela da renda para consumo já é menor e a poupança acumulada não é tributada, somente os ganhos anuais sobre ela.

– Acionistas (ou proprietários) de grandes empresas em setores industriais, agropecuário, mineração, serviços, e, principalmente, setor financeiro auferem sua renda nestas atividades a partir de dividendos. Estes, no Brasil, na data de hoje, são isentos de IR. O imposto sobre herança também é baixo se comparado a outros países (8%). A poupança destes indivíduos, acumulada ao longo de gerações, é bastante elevada e também não é tributada (as chamadas grandes fortunas). Mesmo que suas propriedades (desde que não sejam lanchas de alto mar, helicópteros ou jatinhos – isentos de tributos sobre propriedade) sejam tributadas e que incidam tributos sobre a renda de aplicações financeiras estes impostos são menores em relação a sua renda total e muito mais em relação a sua poupança. Esta que permite a muitos sequer pensar na necessidade de trabalhar. Só para constar, a tributação sobre o consumo nestes casos é ínfima.

Assim, espero ter esclarecido que a questão no Brasil não é tanto sobre o tamanho da carga tributária, mas sobre quem ela recai.

O ponto central do seu bom artigo é a distribuição injusta dos impostos extraídos da população. No final fala-se de passagem sobre a dívida pública, erguida, tijolinho a tijolinho, por instituições do Estado. Uma obra que nos levou à prática de uma taxa de juros altíssima. Esta é uma análise importantíssima, pois a despesa com juros subtrai uma parcela importante da arrecadação que poderia financiar serviços públicos de melhor qualidade. Outro tema conexo são as expectativas dos agentes econômicos, que acreditam pouco no Brasil e anteveem um desastre na capacidade do governo de financiar suas obrigações já em 2027, coincidentemente após as eleições para presidente e governadores, dentre outros cargos eletivos. Confissão feita pelo atual presidente da república. Credores que não acreditam na capacidade de pagamento dos devedores cobram caro pelos empréstimos que fazem. Não precisa chegar aos muito ricos para constar que a carga tributária efetiva de quem paga escola e plano de saúde privados é maior do que deveria ser caso o Estado fosse um bom provedor de serviços correspondentes. Infelizmente o Brasil é um país de castas, a começar pelo funcionalismo público. Nosso problema está muito mais no ambiente econômico, microeconômico, que em números frios em que sua boa análise se baseou, tendo em vista o que buscou elucidar. Aqui falta um ambiente de negócios que favoreça o crescimento, a começar pela segurança jurídica. O Estado é um péssimo alocador de recursos e prefere mantê-los investidos em centenas de empresas estatais quase sempre deficitárias. Em vez de empresário, o Estado deveria ser empreendedor: empreender na qualidade da saúde; empreender na qualidade da educação, empreender na qualidade da segurança, dentre outras oportunidades. Ou seja, incluir a população na cidadania e aumentar a produtividade do trabalho, verdadeiro caminho para fazer o país crescer. A pergunta que não quer calar: quais dos ocupantes das instituições pseudo democráticas onde estão de passagem os tomadores de decisão no Estado está preocupada com isto?

O sentimento de que pagamos o maior imposto do mundo está muito associado ao de que recebemos um dos piores serviços do mundo – o que não foi o objetivo do estudo, mas foi reconhecido pelo autor nas respostas às questões.

Os ricos estão pouco nas receitas tributárias. Alguém questionou, mas:1- Se fosse retirada a classe abastada dos calculos o resultado da carga tributária para a classe baixa seria ainda pior. 2-Se incluída a classe abastada nos mesmos patamares de impostos, o resultado seria quanto relevante à arrecadação? 3- A questão mais relevante é que o judiciario, o legislativo e principalmente o executivo gastam pessimamente, para dizer o mínimo. Depois de décadas de incompetência, ineficiência, más escolhas… gastos além da arrecadação que empurram a conta para os governos seguintes gerando uma dívida impagável, esse sempre foi o ovo da serpente. Se a sociedade não corrigir esse rumo podem mudar a tarifação como quiserem pois não vai adiantar nada. Agora, em 2025, de novo, querem converter a movimentação do PIX em instrumento de controle para cobrar mais imposto, enquanto Dívida Líquida do Setor Público (DLSP) atingiu 61,2% do Produto Interno Bruto (PIB), o que corresponde a R$ 7,2 trilhões, e com previsão de chegar a 100% do PIB em 2030! Em 2024 pagou 1 TRILHÃO de juros da dívida, e ninguém discute por quê – a solução do executivo é arrecadar mais para dever ainda mais.

a carga tributária no BR é insana, cara e complexa, somada com a alta artificial dos preços dos imóveis, esmaga pequenas e médias empresas, esse artigo aborda esse assunto: https://jruiz.com.br/bolha-imobiliaria-e-tributos-afogam-pequenos-negocios/