Por Vítor Lopes de Souza Alves.

Em 1937, no ano seguinte à publicação da sua Teoria geral do emprego, do juro e da moeda, Keynes publicou um texto curto intitulado A teoria geral do emprego. Neste, o economista inglês respondeu brevemente às resenhas feitas à sua grande obra por Taussig, Leontief, Robertson e Viner, concordando com alguns apontamentos e rebatendo outros. Para além disso, no entanto, este texto é de especial importância pois nele, tendo em vista evitar interpretações equivocadas do seu pensamento, Keynes tratou de apresentar didaticamente as ideias fundamentais mais simples subjacentes à sua teoria econômica, afirmando interessar-se mais por elas do que pela forma de expressão e terminologia adotadas na Teoria geral.

Incerteza e convenções

Conforme Keynes, a teoria econômica clássica, que abrange autores como Ricardo, Marshall, Edgeworth, Pigou, etc., faz as seguintes suposições:

- a quantidade dos fatores de produção em uso é dada ao nível do pleno emprego, e o problema econômico resume-se a determinar a maneira como os fatores são empregados e as suas recompensas relativas;

- os fatos e as expectativas são dados de forma definível e calculável, os riscos podem ser submetidos a cálculos atuariais exatos, o cálculo de probabilidade reduz a incerteza à mesma posição calculável da certeza (cálculo de Bentham), o que não exclui a mudança e a decepção de expectativas.

Para Keynes, ao contrário, o conhecimento do futuro é vago, oscilante e incerto; a atividade de caráter econômico é afetada pela preocupação com as consequências remotas (não diretas e imediatas) dos atos, sobre as quais apenas se podem ter vagas ideias; e a ação e a tomada de decisões econômicas são feitas em condição de incerteza, em que não existem bases científicas para cálculos probabilísticos.

A teoria clássica apenas funcionaria bem se os bens econômicos fossem necessariamente consumidos num curto intervalo de tempo depois de produzidos. Porém, no mundo real, o objetivo geral da acumulação de riqueza é o de provocar resultados em datas comparativamente e, às vezes, indefinidamente distantes.

Na teoria keynesiana, a incerteza diz respeito à impossibilidade de fazer cálculos probabilísticos sobre o futuro, diferindo do risco probabilisticamente calculável. Por exemplo:

|

Incerteza |

Risco |

|

♦ Perspectiva de uma guerra europeia; ♦ Preço do cobre e taxa de juros daqui a vinte anos; ♦ Obsolescência de uma nova invenção; ♦ Sistema social de 1970. |

♦ Jogo da roleta; ♦ Possibilidade de ganhar na loteria; ♦ Esperança de vida; ♦ Condições meteorológicas. |

De acordo com Keynes, em circunstâncias de incerteza, os homens adotam um comportamento baseado em convenções, seguindo as três técnicas abaixo:

- supõe-se que o presente constitui um guia prestimoso para o futuro, ignorando-se a perspectiva de mudanças futuras;

- supõe-se que o estado de opinião vigente, expresso nos preços e no caráter da produção existente, baseia-se num sumário correto das perspectivas futuras;

- cada indivíduo conforma-se à opinião do resto do mundo (opinião convencional) e ao comportamento da maioria ou da média.

Uma teoria prática do futuro baseada nesses fundamentos frágeis está sujeita a mudanças repentinas e violentas. A calma, imobilidade, certeza e segurança podem ser repentinamente rompidas por novos temores ou esperanças, vagos, irracionais e sem fundamentos, que impõem uma nova base convencional de avaliação à conduta humana.

A teoria clássica faz abstração da incerteza sobre o futuro e, por isso, não corresponde à realidade prática e está repleta de falácias. “Eu acuso a teoria econômica clássica de ser uma dessas técnicas belas e polidas, que tentam lidar com o presente, abstraindo o fato de que sabemos muito pouco a respeito do futuro.” (Keynes, 1937, p. 172).

Moeda, preferência pela liquidez e taxa de juros

Segundo Keynes, o dinheiro serve para duas finalidades e possui duas funções principais: numerário e reserva de valor. Enquanto numerário, ele é um facilitador das trocas, não precisa existir como objeto substantivo e é desprovido de real significado ou influência, sendo neutro. Enquanto reserva de valor, é visto de maneira diferente pelos clássicos e por Keynes.

Para os clássicos, o dinheiro, ao contrário de todas as outras formas de reserva de valor, é estéril, pois não rende juros ou lucros. Assim, o desejo de usar o dinheiro como reserva de valor só pode existir num “hospício para loucos” (Keynes, 1937, p. 173).

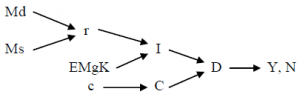

Já para Keynes, o dinheiro é desejado como reserva de valor, por motivos razoáveis ou instintivos/convencionais, e o desejo de mantê-lo nessa condição – a preferência pela liquidez ou a propensão a entesourar (Md) – constitui um barômetro do grau de desconfiança dos cálculos e convenções quanto ao futuro. “A posse de dinheiro real tranquiliza nossa inquietação; e o prêmio que exigimos para nos separarmos dele é a medida do grau de nossa inquietação.” (Keynes, 1937, p. 173). Em outras palavras, o dinheiro pode ser entendido como um refúgio contra a incerteza. Esquematicamente:

enfraquecimento das convenções ⇒ ↑ desconfiança e incerteza ⇒ ↑ preferência pela liquidez (Md)

Na medida em que a teoria clássica chegou a observar o fenômeno da preferência pela liquidez, descreveu-o mal, pois o associou à quantidade de dinheiro entesourada. Essa teoria está errada, pois a quantidade de entesouramento só pode se alterar se forem alteradas a quantidade total de dinheiro (Ms) ou o montante da renda monetária corrente (Y). A equação seguinte, que relaciona a quantidade de moeda existente aos seus dois usos alternativos, deve ser sempre respeitada:

quantidade de moeda (Ms) = circulação ativa (para transações correntes, f (Y)) + saldos inativos (para entesouramento)

Para Keynes, as flutuações no grau de confiança e, consequentemente, na propensão a entesourar afetam não o volume realmente entesourado, mas a taxa de juros (r), isto é, o prêmio que deve ser oferecido para induzir as pessoas a não entesourar, mantendo a sua riqueza sob alguma forma diversa do dinheiro entesourado. Tal é a teoria keynesiana da taxa de juros: esta corresponde à medida do prêmio de liquidez. “A taxa de juros é o fator que ajusta na margem a procura de dinheiro para entesouramento à oferta de numerário para o mesmo fim.” (Keynes, 1937, p. 174).

Clássicos: ↑ preferência pela liquidez ⇒ ↑ quantidade de dinheiro entesourado ⇒ ↓ velocidade de circulação do dinheiro ⇒ ↓ nível de preços

Keynes: ↑ preferência pela liquidez (Md) ⇒ ↑ taxa de juros (r) ⇒ ↓ nível de preços

Alocação da riqueza

Keynes afirma que o possuidor de riqueza pode conservá-la de três maneiras diferentes: dinheiro entesourado, títulos de empréstimos e ativos de capital. Em equilíbrio, essas alternativas devem apresentar uma vantagem idêntica ao investidor marginal, como resultado das mudanças nos preços dos ativos de capital em relação aos preços dos títulos de empréstimos monetários.

A taxa de juros (r) é determinada pela quantidade de moeda (Ms) e pela preferência pela liquidez (Md). Os preços dos ativos de capital (Pd, preços de demanda) são determinados pela taxa de juros (r) e pelas opiniões quanto à sua rentabilidade futura (EMgK, eficiência marginal do capital). Tanto r como EMgK estão sujeitas a flutuações profundas em razão da fragilidade da base do conhecimento, da incerteza e das mudanças nas convenções.

r = f (Ms, Md)

Pd = f (r, EMgK)

Determinação do investimento

Geralmente, os ativos de capital podem ser novamente produzidos. A escala em que são produzidos depende da relação entre os seus custos de produção (Po, preços de oferta) e os preços que se espera que eles possam alcançar no mercado (Pd, preços de demanda). O volume de investimento corrente (I) corresponde ao valor do produto dos ativos de capital recém-produzidos. Se r e EMgK levarem a um aumento de Pd, I aumenta; e se r e EMgK levarem a uma redução de Pd, I reduz.

O volume de investimento assim determinado flutua muito ao longo do tempo, pois depende de dois conjuntos de opiniões sobre o futuro, nenhum dos quais se apoia num fundamento adequado ou seguro: sobre a preferência pela liquidez (Md) e sobre a rentabilidade futura dos ativos de capital (EMgK). Via de regra, as flutuações nesses dois fatores não se compensam, mas se reforçam mutuamente, por exemplo:

↑ incerteza ⇒ ↑ preferência pela liquidez (Md) ⇒ ↑ r ⇒ ↓ Pd ⇒ ↓ I

↑ incerteza ⇒ ↓ perspectivas de rendimentos futuros (EMgK) ⇒ ↓ Pd ⇒ ↓ I

O único elemento de autocorreção no sistema surge numa etapa muito posterior e num grau incerto, operando assim:

↓ I ⇒ ↓ Y ⇒ ↓ circulação ativa ⇒ ↑ saldos inativos ⇒ ↓ r ⇒ ↑ Pd ⇒ ↑ I

Portanto, a escala do investimento é suscetível a flutuações por razões distintas daquelas apontadas pela teoria clássica, quais sejam, a propensão do indivíduo a poupar e as condições físicas de capacidade técnica para apoiar a produção. Se o conhecimento do futuro fosse calculável e não sujeito a mudanças súbitas, seria justificável supor que a curva de preferência pela liquidez fosse estável e inelástica. Nesse caso, uma pequena queda de Y levaria a uma grande queda de r, suficiente para elevar ao máximo a produção e o emprego, sendo razoável supor o pleno emprego normal de todos os recursos disponíveis. Apenas assim estariam satisfeitas as condições requeridas pela teoria clássica.

Teoria da demanda efetiva

Ao contrário da teoria clássica, Keynes considera que é necessário formular uma teoria da demanda e da oferta da produção como um todo: “a teoria da procura efetiva – ou seja, a procura para a produção como um todo – tem sido inteiramente negligenciada por mais de cem anos.” (Keynes, 1937, p. 176). Keynes procura responder à seguinte pergunta, que a teoria clássica não se colocou: uma flutuação do investimento tem alguma influência na demanda agregada (D) e, consequentemente, na escala da produção (Y) e do emprego (N)?

A demanda efetiva é composta por dois itens: a despesa de investimento (I) e a despesa de consumo (C). O montante da despesa de consumo depende principalmente do nível da renda (Y). A propensão das pessoas a consumir (c) é influenciada por vários fatores: distribuição da renda, atitude diante do futuro, taxa de juros, etc. No entanto, “a lei psicológica predominante parece ser que, quando aumenta a renda agregada, a despesa do consumo também aumentará, mas em menor grau.” (Keynes, 1937, p. 176). Um aumento da renda é dividido, em alguma proporção, entre a despesa de consumo e a poupança (S), sendo extremamente improvável que tenha como efeito uma redução do consumo ou da poupança.

As rendas são geradas pelos empresários que produzem para investimento ou para consumo. A quantidade consumida depende da renda assim gerada e da propensão a consumir. Portanto, a quantidade de bens de consumo que compensa aos empresários produzir, isto é, que é lucrativa, depende da quantidade de bens de investimento que eles produzirem. Embora a propensão a consumir não seja constante e outros fatores também sejam relevantes, existe sempre uma fórmula que vincula a produção de bens de consumo que vale a pena produzir com a produção de bens de investimento. Assim, conclui-se que, dada a propensão a consumir, o nível da produção e do emprego como um todo depende do montante do investimento.

C = c . Y

Y, N = f (I)

De um modo mais geral, Y e N dependem das seguintes variáveis: a preferência pela liquidez (Md), a quantidade de moeda (Ms), as expectativas sobre a rentabilidade futura dos ativos de capital (EMgK), a propensão a consumir (c) e o nível dos salários nominais. Esquematicamente:

Todavia, entre todos esses fatores, Md e EMgK, que atuam na determinação do investimento, são os menos confiáveis, pois são influenciados pelas visões do futuro, sobre o qual se sabe tão pouco. Assim sendo, pode-se dizer que a produção e o emprego são determinados pelo investimento. “A teoria pode ser resumida pela afirmação de que, dada a psicologia do público, o nível da produção e do emprego como um todo depende do montante do investimento.” (Keynes, 1937, p. 178).

***

Keynes afirma que as suas sugestões de política econômica, que têm por objetivo o pleno emprego, não pretendem ser definitivas, estão sujeitas a pressupostos particulares e ligadas a condições específicas da época. Já a sua teoria do emprego tem um caráter geral e pretende ser definitiva, pois explica por que o emprego é o que é em qualquer circunstância. “Portanto, o que ofereço é uma teoria das causas pelas quais a produção e o emprego são tão sujeitos a flutuações.” (Keynes, 1937, p. 178).[1]

Por fim, Keynes resume em dois pontos os principais fundamentos de sua divergência com a teoria clássica:

- diferente concepção do futuro, diferente teoria da taxa de juros, não suposição do pleno emprego;

- rejeição da lei de Say, teoria da demanda efetiva.

Referência

KEYNES, J. M. A teoria geral do emprego. In: SZMRECSÁNYI, T. (Org.). John Maynard Keynes: economia. 2. ed. São Paulo: Ática, 1984 [1937].

[1] A teoria econômica de Keynes e as suas proposições políticas foram apresentadas em publicações anteriores neste blog.

Faça um comentário